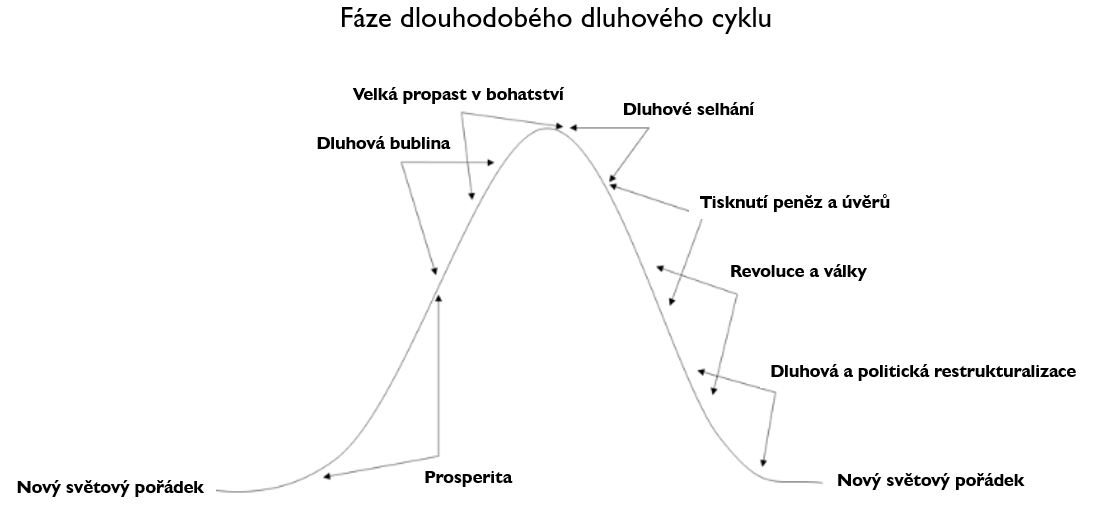

Nikomu zřejmě neunikl fakt, že česká i světová ekonomika se propadá do recese. Málokdo si ale uvědomuje další důležitý fakt, že ekonomiky vyspělých států vstoupily do pozdní fáze dlouhodobého dluhového cyklu, a že se s velkou pravděpodobností může měnit světový pořádek. Ochrana bohatství je teď proto důležitější než jeho růst.

Zatímco recese jsou součástí běžných ekonomických cyklů, které si uvědomujeme, a kterými většina z nás za svůj život několikrát prošla, dlouhodobý dluhový cyklus za svůj život nezažil téměř nikdo z nás. Na tento fakt poukazuje Ray Dalio, jeden z nejuznávanějších ekonomů a investorů posledních 40 let, jehož firma Bridgewater spravuje největší hedgeový fond na světě.

Ray Dalio ve svém životě dokázal hodně a jeho současná mise je pomoci vládám a lidem navigovat svou loď skrz nevyhnutelnou dluhovou bouři. Posledních 18 měsíců proto strávil prací na studií, do které zapojil nejlepší historiky světa s nejlepšími ekonomy ve své firmě.

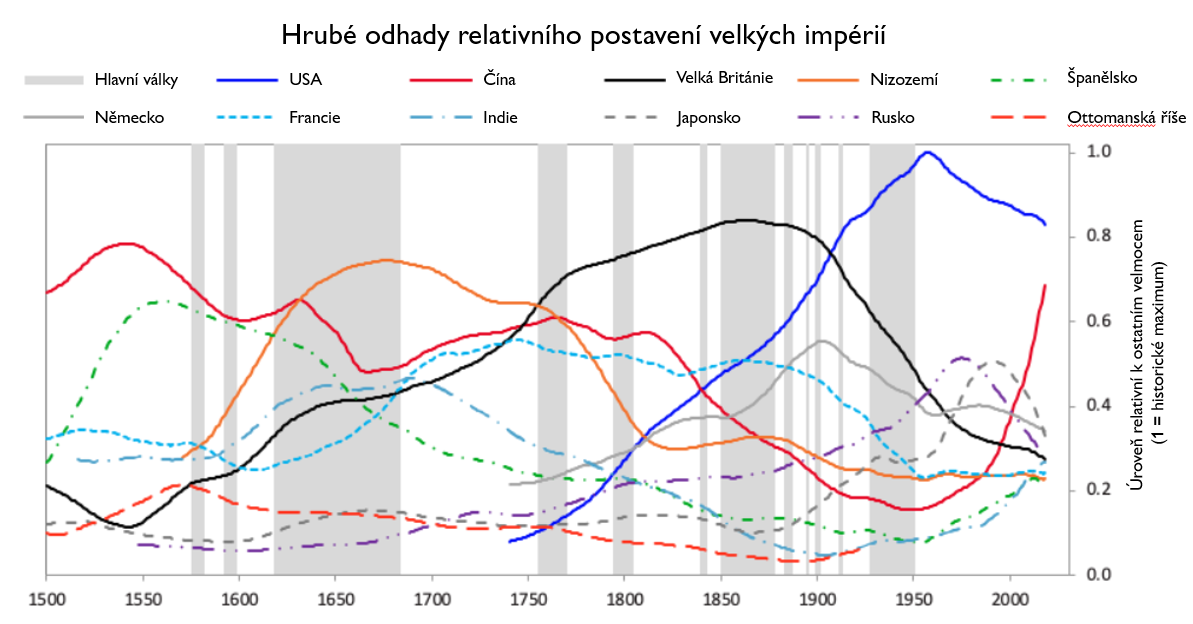

Společně přišli na zjevný fakt, že všechny vzestupy a pády světových impérii v historii měly několik společných rysů, a že úzce souvisely s finančním systémem a dlouhodobým dluhovým cyklem daného impéria. Vzestup na vrchol a následný sestup většinou trval 75 – 100 let. V obdobích, kdy nově rostoucí světová velmoc střídala na vrcholu dosavadní sestupující velmoc, docházelo k revolucím a válkám, po kterých byl nastolen nový světový pořádek.

zdroj: www.principles.com

Koronavirus některé věci akceleroval a jedna z nich je zadlužení států. Kvůli udržení ekonomik v chodu musely státy přistoupit k poslednímu stádiu monetární politiky, a to je tisknutí a rozdávání peněz lidem. Anglicky se tomu říká “Helicopter money” (přirovnání k vrtulníku rozhazujícímu peníze mezi lidi).

zdroj: www.principles.com

V takové fázi se svět naposledy ocitl v letech 1932 – 1945, na jejímž konci byl nastolen nový světový pořádek. Novou světovou velmocí se stala Amerika, dolar se stal hlavní světovou měnou a New York novým světovým finančním centrem.

Po 75 letech jsme klasicky blízko konce dlouhodobého dluhového cyklu. Máme předlužené státy s nedostatečně účinnou monetární politikou. Existují velké rozdíly v bohatství jedinců a máme zde rychle rostoucí Čínu, která bojuje o prvenství (zatím obchodně) s vůdčí světovou velmocí. No a navrch všeho máme pandemii. Zároveň ale máme skvělý lidský kapitál a technologie, jako nikdy dříve. Nevyhnutelnou restrukturalizaci může proto svět zvládnout dobře, ustát přicházející těžké období a posunout se do nové prosperující éry, která bude jiná.

Jak chránit své bohatství

Otázkou, kterou si jako investiční poradci klademe a kterou si klade asi každý člověk, je, jak v takové době chránit finanční bohatství? Dobrá zpráva je, že pokud budete dodržovat jednoduchá investiční pravidla, můžete z jakékoliv situace, která přijde, těžit.

Nejhorší je hotovost

Bohužel, většina lidí žije v chybném přesvědčení, že nejbezpečnější je držet peníze v hotovosti. Ale hotovost je to nejhorší, jak v takových situacích můžete chránit své bohatství. Proč? Protože nejschůdnější cestou z dluhů pro státy je znehodnocení měny, ve které své dluhy drží. A toho mohou docílit pomocí inflace, nebo v krajním případě devalvací měny. Ze zhruba 750 měn, které ve světě existovaly od roku 1700, jich přežilo pouze 20%. Z těch, které přežily, byly všechny někdy devalvovány (znehodnoceny). Devalvaci měny Češi zažili v roce 1953. Vše výše uvedené neznamená, že byste hotovost neměli držet vůbec. Naopak, držet část peněz v hotovosti jako rezervu, vám může pomoci překlenout období výpadku příjmů, či poskytnout prostředky na nákup zajímavých investičních příležitostí. Většina vašeho bohatství by však měla být uložena do široce diverzifikovaného portfolia kvalitních investičních nástrojů, které platí za dlouhodobé uchovatele hodnoty.

Nedoporučujeme ani přímý nákup nemovitosti

Dalším nástrojem, ve kterém češi vidí bezpečí, jsou nemovitosti, respektive byty k pronájmu. A v tomto přesvědčení je mylně utvrzuje i fakt, že ceny nemovitostí v době koronakrize prakticky nespadly. Zatímco ceny aktiv, jako jsou akcie nebo zlato, zpravidla reagují na události dopředu, ceny nemovitostí často reagují zpětně. V Čechách se ekonomické následky koronaviru teprve projeví. Aktuálně se míra nezaměstnanosti prakticky nezměnila a zůstává na hodnotách okolo 4%, kde ji drží vládní protikoronavirová opatření. To se ale bude měnit, nezaměstnanost poroste, přibude lidí neschopných splácet hypotéku, nájmy budou klesat a ceny bytů půjdou dolů. To samé platí pro kancelářské prostory. Firmy v koronakrizi rychle zjistily, že nepotřebují tolik kanceláří, když jsou jejich zaměstnanci schopni pracovat z domova. Nemovitosti jsou určitě dobrým dlouhodobým uchovatelem hodnoty, mělo by se však s nimi pracovat jako se součástí dobře diverzifikovaného portfolia. Proto v aktuální situaci doporučujeme investovat spíše do akcií mezinárodních nemovitostních společností (tzv. REITs), jejichž ceny lépe odrážejí aktuální očekávání a držet v této třídě aktiv pouze určitou část portfolia.

Podobně bych mohl psát o rizicích spojených s akciemi, se zlatem, s dluhopisy i komoditami. Každá třída aktiv nese svá rizika. Jaký nástroj tedy ochrání mé bohatství v krizové situaci, která může nastat?

Základem ochrany bohatství je široká diverzifikace

Tedy mít od všeho trochu, protože bohatství zpravidla nezmizí, jen se přesouvá z jedné třídy aktiv do jiné. A protože nelze dopředu říci, zda to budou dluhopisy, akcie, hotovost, nemovitosti, komodity nebo zlato, je dobré mít od všeho trochu ve správných poměrech. Vaše portfolio by tedy mělo obsahovat různé třídy aktiv, různě regionálně rozložené, v různých měnách. Tím zajistíte, že ať se bohatství přesune kamkoliv, vy u toho budete.

Naše doporučení

Každý klient je individuální a má individuální potřeby a cíle. Zde je ale pár zásad, které mohou dodržovat všichni:

Rozdělte svůj majetek do 3 kyblíků. V jednom kyblíku držte hotovost jako rezervu. Pokud jste v produktivním věku a máte pravidelný příjem, rezerva v hotovosti by neměla být větší než 6 – 12 měsíčních výdajů rodiny. Pokud plánujete v příštích 3 letech větší jednorázové výdaje, přidejte peníze na ně do rezervy. Pokud jste v důchodu a čerpáte z vašeho majetku pravidelnou rentu, může být v hotovosti až 36 měsíců vašich měsíčních výplat renty.

Ve druhém pomyslném kyblíku držte široce diverzifikované portfolio, kde budou ve správných poměrech zastoupeny hodnotové akcie, státní dluhopisy zemí s rezervní měnou (zejména USA a Čína), zlato a komodity. Se správným výběrem portfolia vám pomůže váš poradce. Ve druhém kyblíku by měly být vaše plánované výdaje v příštích 3 až 10 letech, plus rezerva ve výši cca ⅓ vašeho celkového finančního majetku. Tento kyblík bude zaměřen čistě na ochranu hodnoty majetku. Nepočítejte s příliš vysokým zhodnocením, ale počítejte s klidným spaním, které vám přinese, pokud se v ekonomikách začnou ženit všichni čerti.

Do třetího kyblíku směřujte celý zbytek vašeho majetku. Tedy vše, co nespadne do prvních 2 kyblíků, a nebudete zřejmě potřebovat příštích 10 a více let. V tomto kyblíku musí mít převahu dynamické nástroje, jako jsou akcie. Jeho hodnota bude výrazně kolísat, ale dlouhodobě Vám přinese potřebný růst. Do tohoto kyblíku budete také směřovat své pravidelné investice, které budou z případných poklesů těžit, protože budete nakupovat cenné papíry levněji. Doporučujeme využít zejména nízkonákladové akciové ETF, které dlouhodobě překonávají aktivně řízené fondy. S výběrem správného dynamického portfolia vám pomůže váš finanční poradce.

Jak načasovat svou investici?

V investování platí pravidlo, že čas je důležitější než správné načasování. Nikdo nemáme křišťálovou kouli a nikdo dopředu nevíme, co se na kapitálových trzích bude dít. Proto je potřeba dodržovat prověřená investiční pravidla a jedno z nich nás jasně varuje před tím, abychom se pokoušeli odhadnout správný okamžik, kdy peníze zainvestovat, nebo kdy investice prodat.

Přesto však existuje jednoduchá technika, jak zmírnit riziko, že investici nakoupím v tom nejhorším momentu. Je to rozdělení jednorázové částky na 3 až 4 splátky, které budu investovat v předem stanovených intervalech (například po čtvrt roce). Díky tomu budu investiční nástroje nakupovat za různou cenu a nestane se mi, že bych všechny nástroje koupil za tu nejdražší možnou cenu.

Pokud se vrátíme k našim kyblíkům, pak platí, že peníze do prvního a druhého kyblíku můžete poslat rovnou. Tedy pokud si například určíte, že ⅓ vašeho finančního majetku investujete do druhého kyblíku (například All Seasons portfolia), pak tyto peníze zainvestujte rovnou. Zbylé ⅔, které mají směřovat do dlouhodobého kyblíku s kolísavým dynamickým portfoliem, rozdělte na 4 části. První ¼ pošlete rovnou a další 3 splátky si naplánujte poslat vždy s rozestupem 3 měsíců. Pokud by v průběhu doby, než bude zainvestovaná celá částka, došlo k poklesu cen akcií o více než 10%, pak urychlete plánovanou splátku a peníze pošlete v daný okamžik poklesu. Pokud by došlo k poklesu o více než 20% pak urychlete 2 splátky a tak dále.

Penězům z předchozího odstavce, které plánujete investovat, se říká střelný prach. Tyto peníze můžete dočasně držet v kyblíku jedna (v hotovosti) nebo v kyblíku 2 (all seasons portfolio). Jakmile přijde čas “vystřelit”, přesunete odpovídající částku do dlouhodobého portfolia.

Disciplinované dodržování prověřených investičních pravidel

Pokud chcete dlouhodobě chránit a budovat své bohatství, je pro vás disciplinované dodržování prověřených investičních pravidel to nejdůležitější, na co zaměřit svou pozornost. Jak řekl Warren Buffett “Úspěch v investování nesouvisí s výší vašeho IQ, pokud ho máte vyšší než šimpanz. Souvisí s vaší schopností odolat emočním pohnutkám a soustředit se na dodržování investičních zásad”.

Autor: Viktor Hostinský – Viktor Hostinský Investments

Řešíte majetek, rodinu nebo budoucnost firmy

a hledáte v těchto tématech lepší orientaci?

Zaregistrujte se zdarma do Wealth Clubu a získejte přístup k PDF publikacím, zprávám z průzkumů a pravidelnému přehledu pro ty, kdo řeší majetek, rodinu, firmu a další generaci.

Zahrnuje:

- 13 vydání Wealth Magazín – Report

- 2 zprávy Family Wealth Report

- pravidelný zpravodaj Wealth Magazín – News

- přístup k vybraným webinářům

- odborné články a pozvánky na akce

Prosíme o vyplnění registračního formuláře. Pole označená hvězdičkou * jsou povinná. Po registraci bude Váš členský účet aktivní a pro prohlížení prémiového obsahu bude nutné být přihlášen.