Jako ROI (return on investment) se označuje reálná návratnost investic. Znát byste ji měli ještě předtím, než začnete investovat – v tomto případě do nemovitostí. Jak ROI správně vypočítat a dá se zjistit i při nákupu na hypotéku?

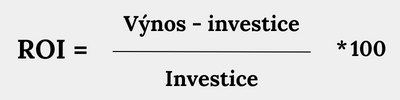

Návratnost investic – známé jako ROI (return of investment) je hodnota pro hodnocení efektivity vaší investice. Jak název vypovídá, hodnota měří návratnost investice. Výpočet se odvíjí od vynaložených nákladů (investice) a zisku. ROI se pak počítá jako poměr výnosu a investice. Výsledky se obvykle uvádějí v procentech, méně častěji v poměru.

Vzorec pro výpočet ROI

Pokud je hodnota vyšší než 0 % (tedy plusová), znamená to, že se investice vrátila. Výše procent pak představuje výši zisku v %. Pokud je výsledek v minusových hodnotách, znamená to ztrátu. Hodnota od -0 – -100 % pak určuje, jak vysoká je daná ztráta. Hodnota -100 % znamená ztrátu celé investice.

Výpočet ROI – návratnosti investic je možné použít pro jakýkoliv typ investičního aktiva, ať již se jedná o akcie, dluhopisy, spořící účet nebo nemovitost… U nemovitostí – zvláště těch rezidenčních – je výpočet však velmi obtížný a snadno manipulovatelný. Jsou totiž proměnné, které lze zahrnout i vyloučit, výpočet pak nemusí být přesný. Jedná se o nálady na rekonstrukci, údržbu, drobné úpravy apod. Výzvou ve výpočtu pak bývá zejména nemovitost kupovaná na hypotéku. Proč a jak tedy ROI při nákupu investiční nemovitosti vypočítat?

Investice do nemovitostí slibují vysokou návratnost

ROI zjednodušeně řečeno určuje, jaký bude váš zisk v poměru k investovanému kapitálu. Nemovitosti jsou navíc specifické v tom, že dokážou vaši investici zhodnotit hned dvakrát. Jednak je můžete pronajímat a jednak jejich hodnota v čase roste. Spousta lidí proto investiční nemovitosti koupí, zrekonstruuje a prodá za výrazně vyšší částku. My se ale tentokrát zaměříme hlavně na pronájmy.

Příklad ROI při nákupu nemovitosti v hotovosti

Pro vzorec výpočtu ROI je nejjednodušší vypočítat návratnost při nákupu v hotovosti. Výpočet návratnosti investic z nemovitosti k pronájmu se lehce liší od klasického, kdy počítáte výnos z prodeje daného aktiva, jehiož cena v prodeji bývá vyšší než při nákupu. Naopak zde můžeme vypočíst roční výnos (tedy nikoliv celkový).

Představíme si tedy situaci, že váš investiční být stál 2.000.0000 korun, dodatečné výdaje činily 200.000. Celková vstupní investice byla pak 2.200.000 Kč. Každý měsíc vám přijde nájemné ve výši 20.000 korun. Za rok tak vyděláte 240.000 Kč. Za energie za rok zaplatíte 48 000. Váš roční výnos je tedy 192 000 Kč (240.000 – 48.000).

Pro výpočet ROI pak už stačí jen roční výnos vydělit celkovými vstupními náklady a vynásobit 100 %. Hodnota vašeho ROI je tedy 8,7 procent.

Na co myslet u hypotéky?

Při nákupu nemovitosti na hypotéku bude nutné počítat i se zálohou a jednotlivými splátkami. Obecně platí, že čím méně peněz bude zaplaceno předem jako záloha na nemovitost, tím větší bude zůstatek hypotečního úvěru a také návratnost vaší investice.

Vezměme v úvahu, že byste koupili stejnou nemovitost a záloha činila 20 % z kupní ceny. Dostali byste se tak na 400 000. Další náklady včetně rekonstrukce by činily opět 200.000. Celková částka tedy vychází na 600.000.

Dále počítejte s tím, že byste si vzali hypotéku na 30 let s pevnou úrokovou sazbou 4 procenta. Vypůjčená částka tím pádem dosáhne 1.600.000 Kč a měsíční splátka jistiny se vyšplhá na 7.639 Kč. Za energie opět zaplatíte 48.000 ročně. Celkové měsíční náklady tedy budou 11.639 Kč a příjem z pronájmu zůstane stejný – 240.000 korun.

Měsíční peněžní tok pak zjistíte tím, že od výše nájmu odečtete měsíční náklady. V našem případě to vychází na částku 8.361 Kč Kč. Tu už stačí jen vynásobit počtem měsíců a jste na částce 100.322 korun za rok. Pro výpočet návratnosti tedy stačí tuto částku vydělit celkovými vstupními náklady, které jsme stanovili na 600.000 Kč.

100.322 ÷ 600.000 = 0,167 (* 100)

ROI = 16,7 %.

V čem je problém?

Tento zjednodušený model nepočítá s vlastním kapitálem a nebere v úvahu ani další dva poměrně časté problémy. Jednak máme na mysli náklady na údržbu a správu nemovitosti, a jednak běžně dochází k výpadku příjmů z pronájmu. V obou případech to může znamenat citelnou finanční ztrátu. Doporučujeme proto nespoléhat se na pravidelný roční příjem z nájmu, ani zajištěný procentuální výnos.

Nastat ale může i ta nejhorší situace. Pokud v jakékoli fázi zjistíte, že vaše náklady a výdaje překročí návratnost investic, můžete samozřejmě nemovitost prodat. Kromě toho se nabízejí i další řešení, jako je zvýšení ceny pronájmu nebo refinancování hypotéky. Vyšší zisky slibují krátkodobé pronájmy, které s sebou ale nesou celou řadu rizik a samozřejmě i větší množství práce. A zrádný může být také zmiňovaný přeprodej nemovitostí.

Řešíte majetek, rodinu nebo budoucnost firmy

a hledáte v těchto tématech lepší orientaci?

Zaregistrujte se zdarma do Wealth Clubu a získejte přístup k PDF publikacím, zprávám z průzkumů a pravidelnému přehledu pro ty, kdo řeší majetek, rodinu, firmu a další generaci.

Zahrnuje:

- 13 vydání Wealth Magazín – Report

- 2 zprávy Family Wealth Report

- pravidelný zpravodaj Wealth Magazín – News

- přístup k vybraným webinářům

- odborné články a pozvánky na akce

Prosíme o vyplnění registračního formuláře. Pole označená hvězdičkou * jsou povinná. Po registraci bude Váš členský účet aktivní a pro prohlížení prémiového obsahu bude nutné být přihlášen.