Krásný den přeji! V následujících týdnech se na těchto stránkách budeme věnovat tématům spojeným s investováním. Proč věnovat pozornost zrovna našim textům? Ne každý komentátor, analytik či poradce, si je vědom specifik investování majetku v řádu milionů či desítek milionů dolarů. Vzhledem k tomu, že v Sušánka & partneři máme s těmito investory zkušenosti, věříme, že vám přineseme zajímavé pohledy z praxe, upozorníme na nejčastější chyby investorů či vás podnítíme k přemýšlení nad svým majetkem z trochu jiného úhlu pohledu.

V našem prvním díle začneme od základů. Podíváme se na samotné jádro toho, „kde začít“ při myšlence investování majetku ve výši desítek milionů dolarů. Inspirovat se můžeme nedaleko od nás, dolaroví milionáři v západních zemích totiž přistupují k majetku způsobem, který se snažíme přenést i do střední Evropy. Základem je naučit se nad majetkem přemýšlet v nekonečném horizontu. Takový úhel pohledu změní i pohled na rizika a přemýšlení nad správou svého bohatství ve smyslu jeho ochrany. A proč bychom měli hledat inspiraci v zahraničí?

Podnikatelský přístup je při investování chybný

Typický český dolarový milionář je v porovnání s těmi západními při práci s majetkem méně systematický. Na jednu stranu je více konzervativní, ale na druhou stranu často investuje s velmi vysokou mírou rizika. To může způsobit ztrátu všech investovaných prostředků. Proč se tak děje? Nejčastější příčinou je mentální nastavení investora. Přemýšlejí zkrátka nad svými investicemi tak, jak jsou zvyklí ze svého podnikání. Investice vnímají vlastně jako další podnikatelský projekt, což může být u objemného majetku ke škodě. Je třeba se naučit se svým majetkem pracovat v roli správce a případně se nebát najmout profesionály, kteří investorovi potřebný nadhled dodají. Právě „správcovský přístup“ považujeme za nejdůležitější aspekt pro dlouhodobě úspěšnou správu vybudovaného bohatství.

Příčiny, které nás nutí přemýšlet „jinak“

Důvodů, proč se tak v České republice neděje, lze najít mnoho. První příčinou je skutečnost, že si celá společnost musí opětovně vybudovat zdravý vztah k bohatství a znovu se naučit přemýšlet nad majetkem mezigeneračně. Teprve po roce 1989 jsme znovu začali zakládat úspěšné firmy a pracovat na budování rodinného bohatství. V současnosti se tedy musíme naučit umění předávání vybudovaného majetku dalším generacím. To obnáší také jeho ochranu, trvalé zachování a ideálně další systematické rozšiřování. K těmto hlavním faktorům nás vede právě přijetí konceptu nekonečného investičního horizontu.

Druhou příčinou je, že samotné investování má u nás stále velmi krátkou historii. První fondy kolektivního investování vznikly až po roce 1990. České investiční prostředí si od té doby prošlo „porodními komplikacemi“ i „problematickou pubertou“. Bohužel jsme byli svědky nemalého množství potíží s krachujícími kampeličkami, nedůvěryhodnými dluhopisy či podvody stojícími na principu Ponziho schématu. Český investiční svět si tak musí po těchto turbulencích vybudovat dlouhodobou důvěru investorů a silnou pozici.

Třetí příčinu vidíme v kvalitě nabízených investičních služeb a investičního poradenství. Většina poradců nemá dostatečné zkušenosti či odbornost. Pokud se nevydají za poznáním do investičně vyspělejších zemí, poradenství na světové úrovni se nenaučí. Za problematický přístup považujeme také běžnou praxi českých privátních bank a privátních bankéřů. Bankovní systém je nastaven tak, že bankéři jsou odměňováni primárně na základě toho, jaký zisk přinesou bance, nikoliv investorovi. Příkladem může být situace ke konci roku 2021, kdy se nabízela velmi atraktivní investice do vládních protiinflačních dluhopisů. Zaměstnanci bank svým klientům tuto příležitost úspěšně zamlčovali, neboť z doporučení takového produktu a jeho prodeje neplynul bance žádný výnos. Pokud se takový přístup v privátním bankovnictví nezmění, bude s bankami spolupracovat stále méně investorů.

Jak tedy investovat stovky milionů či dokonce miliardy korun?

Záleží na výchozí situaci. Je rozdíl, zda disponujete investičním kapitálem v hodnotě desítek milionů, nebo jste úspěšně prodali firmu za stovky milionů či dokonce jednotky miliard korun.

Při tvorbě velkého majetku je velmi důležité začít pracovat systematicky a dát majetku jasnou strukturu, včetně odstupňování rizikovosti investičních aktiv. V České republice se ale ve většině případů investuje nekoncepčně a příliš konzervativně. Pokud rodina či investor disponuje desítkami milionů korun, tak je opatrnost a primární zaměření na ochranu majetku zcela na místě. Při větším majetku doporučujeme nejprve vybudovat pevné základy, aby se trvale ochránil kapitál, na který se rodina může spolehnout. Dalším krokem je nad tímto základem systematicky tvořit další složky, které cílí na vyšší výnos a růst hodnoty majetku. Postupně tak majetek rozšiřujeme o investiční aktiva s dalšími úrovněmi rizikovosti.

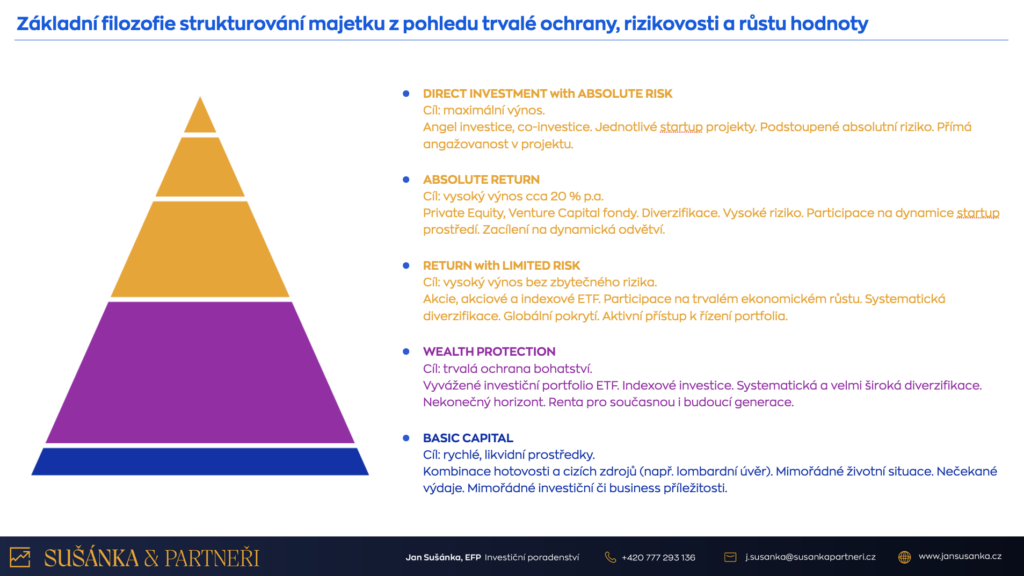

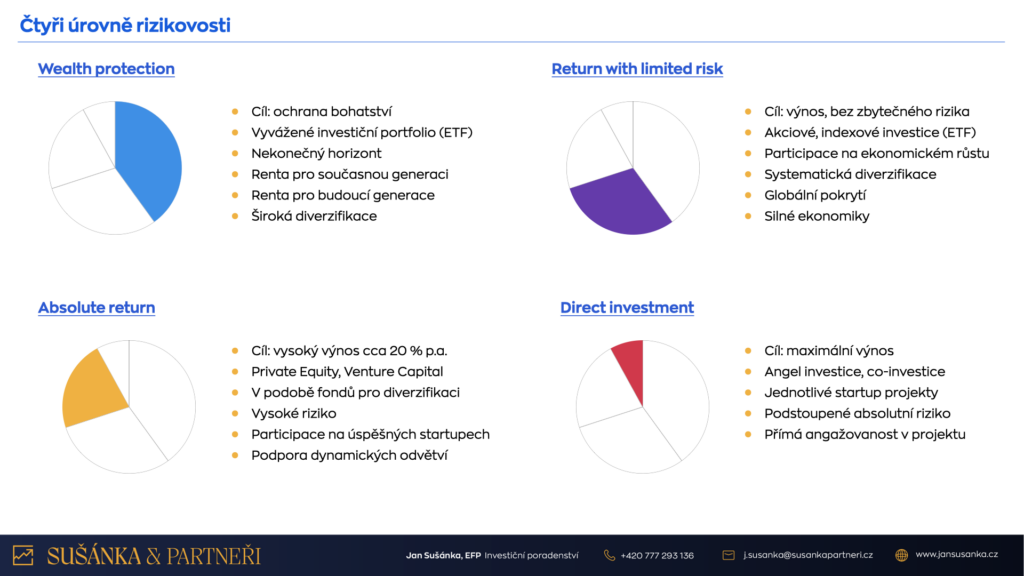

Úrovně rizikovosti pod drobnohledem

1. úroveň rizikovosti – tzv. wealth protection, tedy ochrana kapitálu

• Smyslem je ochránit tu část rodinného kapitálu, která rodině zajistí požadovaný životní standard, a to ideálně po několik dalších generací.

2. úroveň rizikovosti – výnos bez zbytečného rizika

• Smyslem je systematicky, ale stále relativně velmi bezpečně, rozvíjet rodinné bohatství. Nekonečný horizont umožňuje investovat do akciových instrumentů v podobě indexových investic, které jsou široce diverzifikované a participují na trvalém ekonomickém růstu.

3. úroveň rizikovosti – tzv. absolute return, tedy maximální možný výnos

• Ambice investovat s potenciálem vysokého výnosu, participovat na dynamice nových odvětví nebo technologickém vývoji.

4. úroveň rizikovosti – tzv. direct investment, tedy přímá investice do projektů

• Nejrizikovější, ale současně potenciálně nejvýnosnější investice do jednotlivých ambiciózních projektů má smysl pouze ve chvíli, kdy si investor může dovolit podstoupit riziko absolutní ztráty investovaných prostředků, neboť má zainvestováno v rámci předchozích tří úrovní.

Stále je co zlepšovat

Z našich zkušeností vyplývá, že 70 % investic českých investorů není ukotveno v celkové majetkové strategii a struktuře. Jedná se o nárazové investice na základě individuálního doporučení bankéřů či poradců nebo získání přístupu k náhodné investiční příležitosti.

Správcovský přístup k majetku a přechod na princip nekonečného horizontu považujeme za nejdůležitější aspekty práce s majetkem v hodnotě desítek milionů dolarů. Dávají totiž úvahám o majetku zcela jiný rozměr. Pomohou vám také připravit potomky a budoucí dědice na chvíli, kdy převezmou roli a s ní související zodpovědnost správce, který má majetek chránit a dále rozvíjet pro budoucí generace.

Detailněji si jednotlivé myšlenky rozebereme v dalších dílech našeho investičního seriálu.

Autor: Jan Sušánka, EFP, majitel a investiční poradce ve společnosti Sušánka & partneři