Jsou v současné složité době možnosti investic, o které se lze opřít? Fondy kvalifikovaných investorů (FKI) se zaměřením na výnosové nemovitosti pravděpodobně nebudou dosahovat vysokých dvouciferných výnosů. Ve složitých časech vás ale mohou podržet, zatímco řada jiných investic s okamžitou vazbou na ekonomiku a obecně vysokou volatilitou bude záporná. Je však potřeba vnímat rozdíly mezi jednotlivými druhy nemovitostí, protože každý realitní segment má svá specifika. Ale ani to nestačí. Pro klidné spaní doporučuje Tomáš Oplíštil, člen investičního výboru fondu REALIA FUND SICAV, sledovat několik konkrétních parametrů.

NENÍ FOND JAKO FOND

Na trhu je poměrně hodně investičních fondů, které přímo investují do komerčních výnosových nemovitostí (resp. kupují účelové nemovitostní společnosti, které drží danou nemovitost). Většinou se jedná o fondy, které kombinují investice napříč realitním trhem, tzn. v jednom fondu najdeme například skladové haly, kancelářské budovy, multifunkční small business units, velká shopping centra nebo menší regionální nákupní parky. V takovém případě investor přenechává odpovědnost za diverzifikaci z hlediska druhů nemovitostí na managementu daného fondu. Pak jsou tu fondy specializované na jeden konkrétní druh nemovitostí, tzn. kupují pouze kancelářské budovy, pouze skladové haly anebo pouze regionální nákupní parky (tzv. retail parky), což je případ našeho fondu. Investor do takového fondu tedy přesně ví, do čeho investuje. Zároveň je pravděpodobné, že management takto specializovaného fondu se opírá o odborníky s dlouhodobou zkušeností a specializací právě na daný typ nemovitosti. Je to jako u doktora: praktický lékař vám může pomoct, ale specialista bude vždy vědět víc.

RETAIL… CO?

Do segmentu „retailových nemovitostí“ obecně patří již zmíněná velká shopping centra nebo menší a jednopodlažní retail parky. Mezi těmito koncepty je ale řada zásadních rozdílů. Z pohledu stavby je to jasné – shopping centrum má zpravidla několik pater, společnou krytou pasáž a často i vícepodlažní parkoviště. Takové obchodní centrum potřebuje ke své úspěšnosti vysokou návštěvnost v řádu tisíců nebo desetitisíců lidí denně (podle velikosti shopping centra), aby nájemci mohli prosperovat. Vedle toho velkorysá společná pasáž spotřebuje velký objem energie na vytápění, chlazení a osvětlení. K tomu přidejte náklady na provoz výtahů a eskalátorů, ostrahu a úklid společných prostor atd. Z toho samozřejmě plyne i výše nájmů, provozních poplatků a objemy energií, které musí nájemci hradit. Stručně řečeno jde o obchodně, finančně i technicky náročný koncept.

Oproti tomu retail park je jednopodlažní budova rozdělená na několik obchodních jednotek a jediný společný prostor je venkovní parkoviště pro zákazníky. Tento koncept pracuje s relativně nízkou, ale zato vysoce cílenou návštěvností. Míra konverze z návštěvníka do zákazníka je zde vysoká, zpravidla přes 50 %, u prodejen potravin v retail parcích je to téměř 100 %. Z hlediska údržby a energií se nejedná o nic zásadního. Pronajímatel zajišťuje údržbu budovy a venkovního parkoviště, nájemci se starají o své pronajaté prostory a energie mají nejčastěji zajištěné napřímo s dodavateli. Výše nájmů a poplatků pro nájemce je výrazně (řádově!) nižší než u velkých shopping center.

Samostatnou kapitolou je pak rozdíl ve skladbě nájemců, kdy retail parky jsou určené pro základní nákupy: potraviny, drogerie, lékárny, diskontní móda, obuv, sport apod. Nenajdeme zde luxusní zboží, společné prostory pro restaurace a občerstvení (food-court), ani multikino.

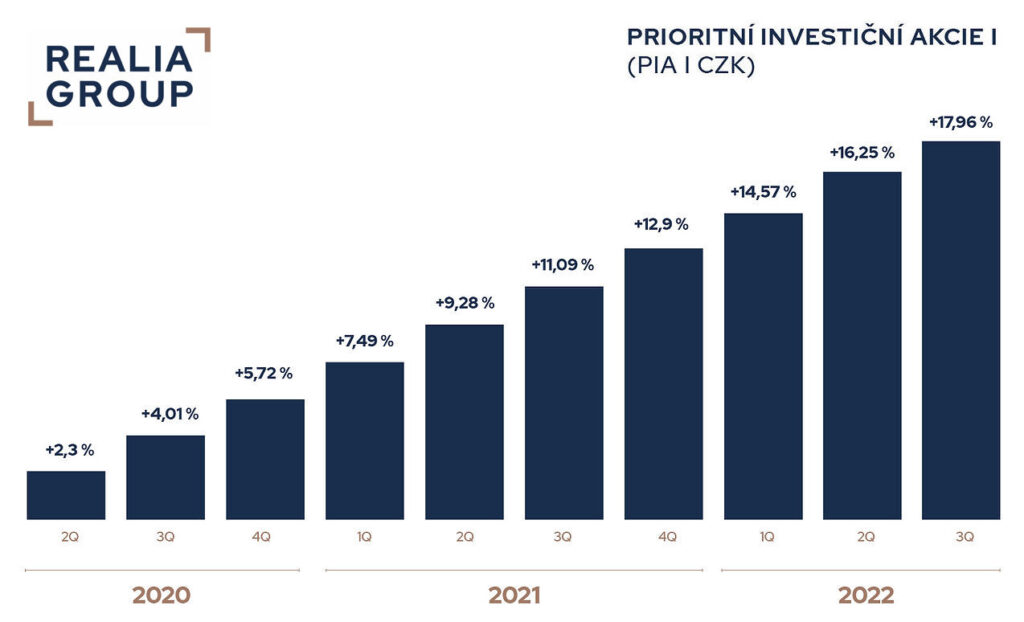

Zdroj: REALIA FUND SICAV

DLOUHÉ NÁJEMNÍ SMLOUVY, DLOUHÉ ÚVĚRY

Dalším z důležitých kritérií je tzv. WAULT (Weighted Average Unexpired Lease Term). Jde o průměrnou efektivní délku všech nájemních smluv v portfoliu fondu se zohledněním celkové výše nájemného dle jednotlivých nájemních smluv. Standardní minimální doba nájmu v komerčních nemovitostech je 5 let, v retail parcích nebo v logistice jsou už běžné smlouvy na 10 nebo 15 let, výjimečně i 20 let. Ale nejde jen o to znát hodnotu WAULT. Je dobré rozumět tomu, že hodnota WAULT defacto říká, na jak dlouho má fond smluvně zajištěné inkaso nájemného v daném objemu. To má zcela zásadní vliv na stabilitu příjmů fondu, stejně tak jako spolehlivost jednotlivých nájemců.

Spolu s tím, je dobré vědět, jakým způsobem fond financuje své akvizice. Pokud k dofinancování akvizic využívá bankovní úvěry, pak není důležitá jen samotná výše sazby, ale také zda jde o pevnou sazbu nebo float. V našem fondu například máme všechny úvěrové sazby zafixované (nebo IRS), tzn. máme po celou dobu úvěru pokryté riziko změny úrokových sazeb. To považuju za zásadní jednak z hlediska bezpečnosti fondu, ale zejména nám to dává možnost velmi dobře plánovat cash-flow fondu. Máme dlouhodobě smluvně zajištěné příjmy z nájemného a proti tomu máme zafixované úvěry. Žádné překvapení tedy nečekáme a současné zvýšení zejména korunových sazeb nás nechává v klidu.

Zdroj: REALIA FUND SICAV

STARÁ ZNÁMÁ INFLACE

U většiny nemovitostních fondů se nyní lze opřít o inflační doložky v nájemních smlouvách. Ty umožňují každoročně zvýšit nájemné dle meziročního nárůstu inflace. Je možné, že v některých případech, pronajímatel (fond) díky smluvním omezením nebo obchodní dohodě s nájemcem neuplatní valorizaci nájemného v plné výši, přesto však bude meziroční navýšení nájemného v roce 2023 nadprůměrné. To je pro každý fond zásadní, protože se jedná o zvýšení reálného příjmu do fondu. Navíc navyšování o meziroční nárůst inflace podléhají většinou i provozní poplatky, které nájemci hradí. Z těchto poplatků pronajímatel hradí standardní údržbu a provoz nemovitosti, kde předpokládám bude dále docházet k postupnému růstu těchto nákladů. Proto je důležité, aby vedle nájemného došlo i k valorizaci provozních poplatků, které nájemci hradí.

Výše uvedená kombinace je pak hlavním důvodem proč fond, který má dlouhodobě smluvně zajištěné příjmy, inflační doložky v nájemních smlouvách a úvěry s pokrytým rizikem změny úrokových sazeb, doručuje svým investorům stabilní růst i v době složité ekonomické, sociální a geopolitické situace.

Autor: Tomáš Oplíštil – člen investičního výboru fondu REALIA FUND SICAV