Jak na efektivní správu investičního portfolia a v čem je hodnota poradce pro movitého investora v 21. století? To popisuje Ivan Melay, člen investičního výboru lichtenštejnské společnosti Salmann Investment Management.

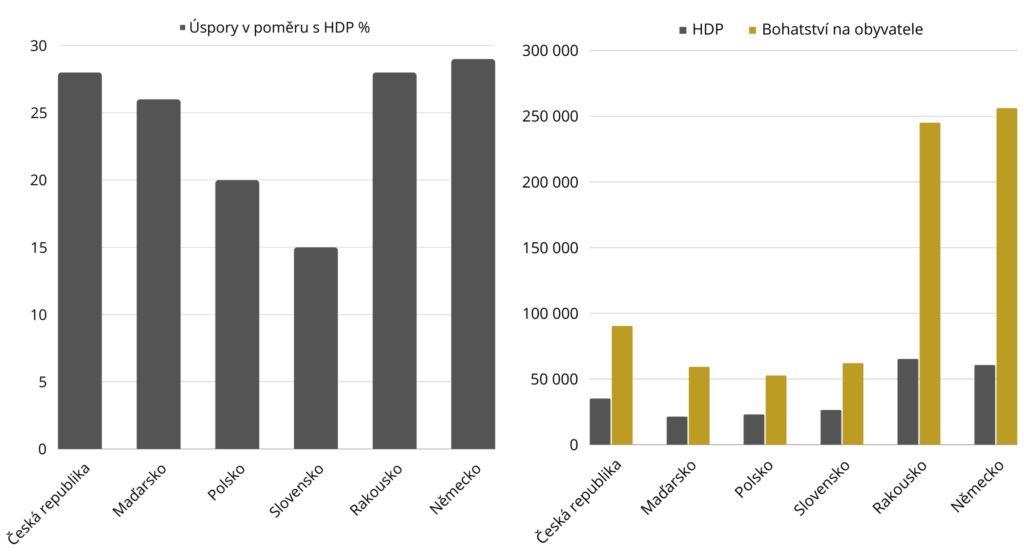

V ekonomické teorii mají úspory pozitivní vliv na HDP. Z dat Světové banky vyplývá, že české domácnosti jsou z hlediska úspor v poměru k HDP na stejné úrovni jako přední evropské ekonomiky, jako je Německo a Rakousko, a v rámci Visegrádské skupiny jsou daleko před ostatními státy. Podle zprávy UBS Global Wealth Report 2022 však měl průměrný dospělý v sousedním Německu nebo Rakousku téměř třikrát vyšší majetek než průměrný dospělý v Čech.

Že by možný důvod těchto rozdílů spočíval v neochotě Čechů investovat do finančních aktiv? Existuje na trhu dostatek vzdělaných, nezávislých a férových investičních poradců, kteří dokáží své klienty provést kalnými vodami světa financí?

Investování není věda, nevyžaduje vysokoškolské vzdělání ani léta studia trhů. Hlavní je začít, pak už jen zjišťujete nové věci, zdokonalujete se ve své práci. Říká se, chybami se člověk učí. V ideálním případě se učíte z chyb druhých, ale i ty vlastní se počítají. Je těžké proplout celým životem investování, aniž byste chybovali, aniž byste narazili do zdi, aniž byste čelili porážce. Ale jak říká klasik, někdy je dobré prohrát bitvu, abychom vyhráli válku.

Jaké jsou investiční zásady, kterými se řídím?

Zkušení a obdivovaní investoři po roky své praxe formulovali mnoho investičních zásad. Např. Burton Malkiel ve své knize Náhodná procházka po Wall Street uvedl hned několik tezí, které si nyní představíme:

- Historie ukazuje, že riziko a výnosy spolu souvisejí.

- Riziko investic do běžných akcií a dluhopisů závisí na délce jejich držení. Čím delší je doba držení investice investorem, tím menší je pravděpodobná variabilita výnosu aktiva.

- Metoda opakovaných příkupů (dollar-cost averaging) může být užitečnou technikou ke snížení rizika investic do akcií a dluhopisů.

- Rebalancování portfolia může snížit riziko a za určitých okolností i zvýšit návratnost investice.

- Je třeba rozlišovat mezi vaším postojem k riziku a vaší schopností riskovat. Riziko, které si můžete dovolit podstoupit, závisí na vaší celkové finanční situaci včetně druhů a zdrojů vašich příjmů bez zohlednění příjmů z investic.

Každé z výše uvedených témat by vystačilo na jednu kapitolu v knize o investičním poradenství. Pokud se na ně ale podíváte pragmaticky, lze odvodit několik společných jmenovatelů:

1) Naprosto zásadní je vědět, proč investujete a jaký je konečný cíl

Pokud je vám dvacet let a vaším cílem je zajistit se na důchod pro bohatý životní styl, vaše schopnost absorbovat výkyvy trhu je mnohem větší ve srovnání s někým, kdo spoří na zálohu na rodinný dům v horizontu 2-3 let. Podtrženo a sečteno, při vstupu do zlatého věku se nechcete příliš obávat výkyvů na trhu a raději mít spolehlivý tok stálých příjmů z dluhopisů a dividend, které mohou pokrýt vaše životní náklady v důchodu.

2) Důsledné dodržování plánu, ať už je částka jakkoli vysoká

Je to jako s fitness, nechcete začít běhat každý půlrok znovu. S každou pauzou ztrácíte dynamiku a určitě i motivaci k investování. Důvodem je vaše „nová“ komfortní zóna, životní styl, jehož zachování stojí celý váš měsíční příjem, a/nebo to, co zbyde, pohltí inflace.

Příklady:

- 300 EUR (cca 7.500 Kč) investovaných měsíčně po dobu 40 let, tj. vašeho pracovního života, do portfolia akcií s průměrným výnosem 8 % p.a. z vás udělá eurového milionáře a může vám vygenerovat slušnou částku, která vás bude měsíčně živit po celou dobu vašeho důchodu.

- Nesmíme ale opomenout vliv inflace. Podle Českého statistického úřadu inflace spotřebitelských cen za poslední desetileté období běží na úrovni 3,2 % p.a. A co to znamená? Jakmile v roce 2012 máte na svém eurovém účtu 1.000.000 EUR, do roku 2022 ztratí na hodnotě o 300.000 Kč. Tedy, milion euro v roce 2012 má stejnou hodnotu jako 700.000 EUR v roce 2022. Pro finální spotřebu je to významným rozdílem, který je však často zanedbáván. Bohužel se s podobnou situací často u bohatých klientů setkávám.

Příklady ukazují sílu složeného úročení v kladném i záporném směru. Albert Einstein jej označil za osmý div světa. Kdo mu rozumí, ten na něm vydělává, kdo mu nerozumí, ten na něj doplácí.

A zde se vracím k tématu spolehlivého investičního poradce, který vám stojí po boku a provází vás jednotlivými etapami vašeho života. Tento člověk tu pro vás bude v ideálním případě po několik desetiletí, ne-li rovnou celou životní cestu. Váš zájem musí být v souladu se zájmem vašeho investičního poradce. Nechcete mít po svém boku někoho, kdo vás prodá do fondu jen proto, že dostane vyšší provizi ze zapsaného majetku.

Chci vám doporučit, abyste hledali poradce, kterému byste za jeho služby zaplatili přiměřený poplatek, kterému byste důvěřovali a konzultovali s ním své dotazy, a hlavně takového, který by vás dokázal celoživotně motivovat na investiční cestě.

Autor: Ivan Melay – Relationship Manager a člen investičního výboru v Salmann Investment Management