Fondy umožňují lidem rozložit peníze do celého trhu – například koupit celý index S&P 500. ETF jdou ještě o krok dále.

ETF je anglickým akronymem Exchange Traded Fund (fond obchodovaný na burze). Obchodování s nimi funguje obdobně, jako obchodování s akciemi, s tím rozdílem, že jedno ETF v sobě obsahuje velké množství akcií sledujících danou část trhu (ať už specifický index, region nebo konkrétní segment). První ETF se objevilo v roce 1993. Od té doby se tento investiční instrument stává rok od roku populárnějším, a díky nízkým poplatkům mění prostředí kapitálových trhů.

Nízké poplatky = vyšší zisk pro investory

Běžné podílové fondy zná téměř každý – většinou je přítomen poplatek vstupní, výstupní a správcovský. Všechny tyto poplatky samozřejmě mají zásadní vliv na výslednou výkonnost fondu a jsou jedním z důvodů, proč 80 % podílových fondů v krátkodobém horizontu nedosáhne výkonnosti srovnávacího indexu. U dlouhodobého horizontu je číslo ještě větší.

Tím, že ETF sledující indexy nepotřebují žádného manažera (jejich složení řídí počítačové systémy), mohou si dovolit mnohonásobně nižší poplatky, a společnosti, jako Vanguard, je tlačí každý rok níže a níže. Například ETF od Vanguardu, které sleduje index S&P 500, má poplatek 0,03 % p.a., což je zhruba 100násobně méně než běžný český podílový fond. Mimochodem, je to právě Vanguard a jeho zakladatel John C. Bogle, kdo se nejvíce zasadil o popularizaci těchto produktů.

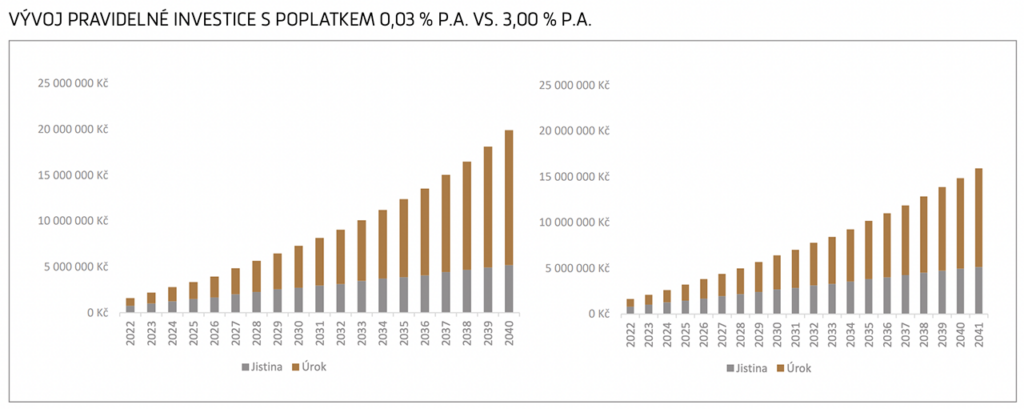

Na dvou grafech níže vidíte názorně, jaký vliv nízké poplatky mají. Kdybychom na začátku zainvestovali 500 tisíc, každý měsíc přidávali 20 tisíc a oběma fondům se dařilo stejně (průměrný výnos 9 % ročně), díky rozdílným poplatkům bychom se kvůli špatně zvolenému produktu ochudili o cca 5,5 milionu dolarů.

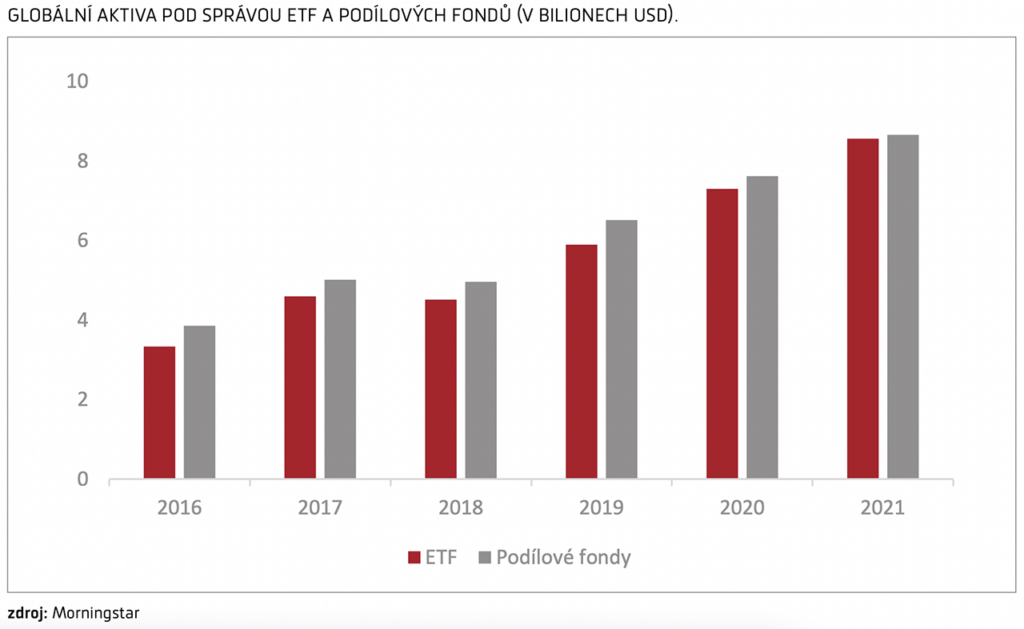

Nižší poplatky, vyšší likvidita, transparentnost a možnost intradenního obchodování jsou důvody, proč popularita ETF v Americe už překonala zájem o podílové fondy. Podobný trend lze pozorovat i v globálním měřítku, jak je vidět na dalším grafu.

Banky cítí konkurenci

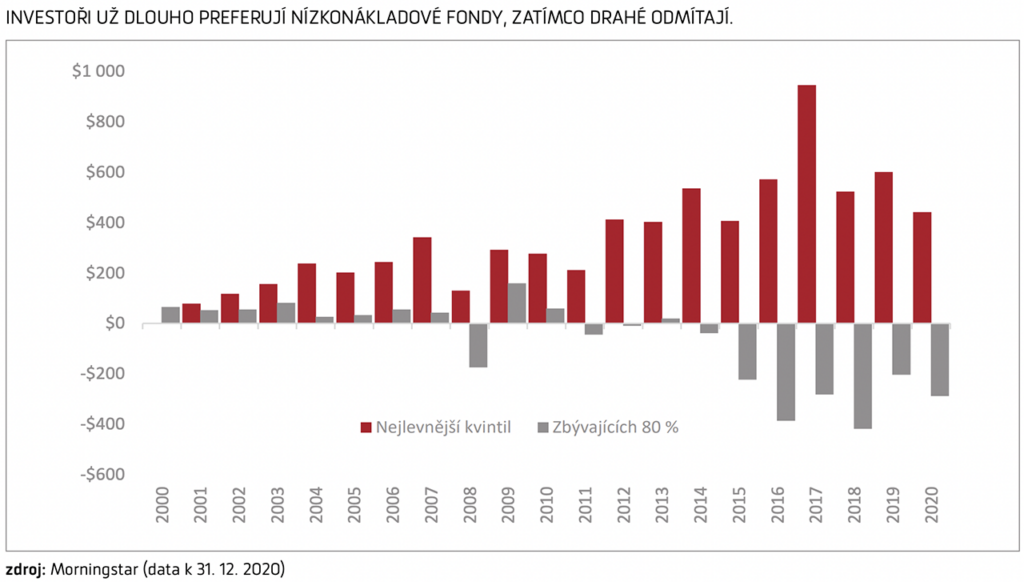

Na tyto trendy samozřejmě musejí reagovat banky, aby jim neujel vlak. A proto i ony na vyspělých trzích jdou s poplatky dolů. Trhy, na kterých mají banky stále převahu, si však budou muset ještě nějakou dobu počkat. Nedávná analýza společnosti Morningstar potvrdila, že investoři rok od roku čím dál více preferují nízkonákladové produkty, kdy výrazně upřednostňují jejich nejlevnější kvintil (20 % nejnižších hodnot z celku rozděleného na 5 stejných dílů).

Průměrný poplatek fondů v USA za poslední dvě dekády klesl o polovinu. S cenou jdou postupně dolů všechny typy fondů. V Americe ale začíná vznikat problém, že drahé fondy, které chtějí na papíře vypadat o něco levnější (aby byly konkurenceschopné), zavádějí jiné poplatkové struktury. Například poplatek za poradenství, který býval mnohdy v ceně podílového fondu započítáván, nyní více a více fondů účtuje jako separátní položku.

Studie společnosti Morningstar proto rovněž ukázala, že zahraniční investoři začínají vyhledávat napřímo placené investiční poradenství, které je zatím běžné pouze ve vyspělých trzích jako USA, Velká Británie, Austrálie či Nizozemí, zatímco v ostatních zemích ještě běžnou praxi není.

Praktické využití ETF v České republice

Nám ve Fichtner a.s. dává smysl využívat ETF pro portfolia našich klientů. Důvodem je to, že jsme placeni převážně ze zisku, který klientům generujeme. A vysoké poplatky za fondy snižují zisk. Dlouhodobě se snažíme přinášet běžné zahraniční trendy do praxe k nám do ČR, kde kapitálové trhy obecně příliš populární nejsou.

Při výběru ETF, do kterých investujeme, je jedním ze zvažovaných kritérií roční poplatek (TER = Total Expense Ratio). Ten by podle nás neměl přesáhnout 0,8 % p.a. Ve skutečnosti je průměrný poplatek všech našich doporučovaných fondů pouze 0,28 % p.a., maximální je 0,59 % p.a.

Pro zajímavost, námi preferovaná akciová ETF jsou méně nákladová (průměrně 0,19 % p.a.), než ta dluhopisová (0,44 % p.a.). Je to způsobeno velikostí fondů, a tudíž úsporami z rozsahu. ETF jsou na výběr tisíce, a proto ve Fichtner Wealth Managers máme pochopitelně i další požadavky na samotné ETF, abychom lépe diverzifikovali portfolia a minimalizovali rizika našich klientů.

ETF mají i rizika

Pro zachování objektivity je potřeba uvést i rizika ETF. Tím největším je pochopitelně tržní riziko, jelikož se ETF sledující daný index chovají dle jeho vlastního vývoje. Za největší riziko pro běžného investora však považujeme – jak uvádíme v našem kurzu InvestGuru, a jak potvrzuje i výzkum z univerzity UTS v Sydney (The Dark Side of ETFs) – nikoliv špatný výběr konkrétního ETF, nýbrž jeho nákup a prodej ve špatný čas.

S australskými kolegy se rovněž shodujeme v závěru jejich studie, který připomíná, že pro minimalizaci rizika špatného načasování v krátkodobé kolísavosti je klíčový dlouhý investiční horizont. Nejspíš jste už několikrát slyšeli, že akcie na krátké období nejsou vhodným investičním instrumentem – stejně ale zdůrazním, že v tomto případě by vás nezachránilo ani ETF.

Autor: David Řehulka – Fichtner Wealth Managers