Ceny nemovitostí v ČR se v posledních letech zvyšovaly. Jen ve druhém čtvrtletí 2021 podle Eurostatu tuzemské nemovitosti vzrostly o rekordních 14,5 %, přičemž celoroční průměr činí 7 %.

Někteří investoři mají představu, že ceny nemovitostí budou nadále růst. Ani si neumějí představit jiný scénář. Ukážeme si několik situací, kdy došlo k poklesu cen nemovitostí. O americké nemovitostní krizi toho bylo napsáno poměrně už hodně, proto se podíváme hlavně na jiné trhy.

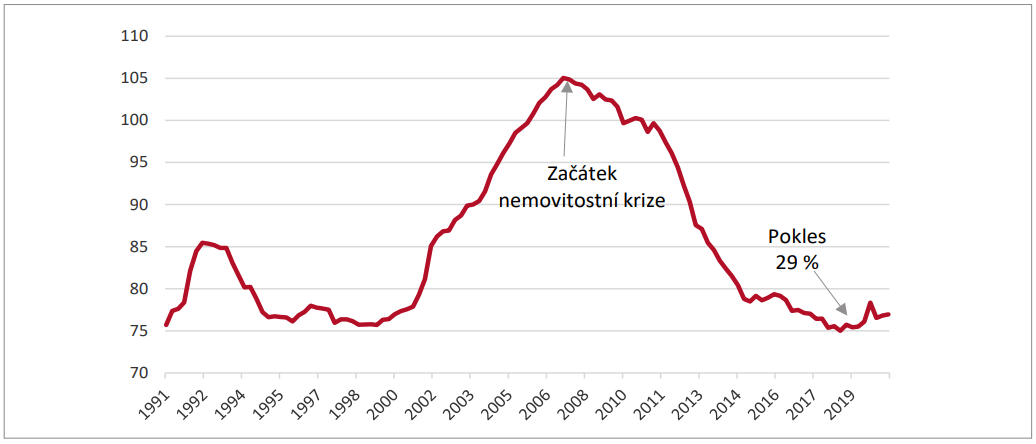

Itálie – ceny nemovitostí jsou dnes o 29 % nižší než v roce 2007

Jedním z příkladů poklesu cen nemovitostí je nemovitostní trh v Itálii, kde jsou v současnosti ceny nemovitostí o 29 % nižší než v roce 2007. K jejich poklesu v Itálii ale nedošlo poprvé.

Zdroj: https://fred.stlouisfed.org/series/QITR628BIS

Od 80. let se jedná o třetí významný pokles cen (v reálném vyjádření). Po minulém snížení cen se opět vrátily na předchozí hodnoty v průběhu několika let, nyní ale pokles trvá již dvanáctým rokem.

Ceny nemovitostí v Itálii jsou nyní na podobné úrovni jako v roce 1991, tedy před 30 lety.

Zdroj: https://fred.stlouisfed.org/series/QITR628BIS

Německo 1981 až 2010: pokles o 29 % při započtení inflace

I ve velké evropské ekonomice, jako je Německo, automaticky neplatí, že investice do nemovitostí chrání před inflací. Například od roku 1981 do roku 2010 klesly reálné ceny o 29 %. A zdaleka to nebylo způsobeno jen nemovitostní krizí.

Na německém trhu se dá konstatovat, že při skutečně dlouhém investičním horizontu 50 let ceny nemovitostí překonaly inflaci o 25 %. Je ale dobré si uvědomit, že se také odehrála různá dlouhá období, kdy to neplatilo.

Zdroj: https://fred.stlouisfed.org/series/QDER628BIS

Evropa od roku 2010: někde růst, někde pokles

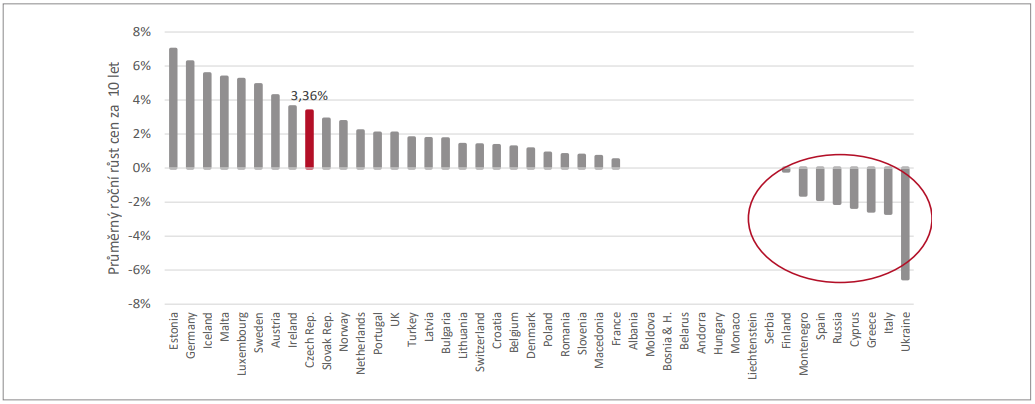

Ve většině evropských zemí se v posledních letech ceny nemovitostí zvyšovaly. Průměrný růst můžeme pozorovat v období mezi lety 2010 – 2020, a to o 1,21 % p.a. Například v Německu byl 6,25 % p.a. V ČR byl růst 3,36 % p.a. nad inflaci. V některých případech v uplynulých 10 letech růst cen nemovitostí zaostal za inflací. Jednalo se například o země, jako je Itálie, Španělsko, Řecko, Kypr, Finsko, Ukrajina a Rusko.

Důvody mohou být dva:

- ceny nemovitostí mohou klesnout, nebo

- ceny nemovitostí rostou jen pomaleji, než roste inflace.

Zdroj: www.globalpropertyguide.com

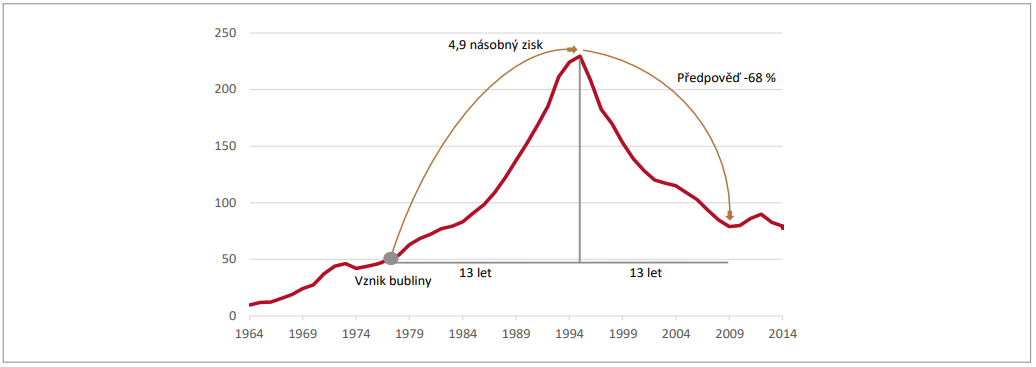

Japonsko: vzorové splasknutí cen z bubliny v 90. letech

Japonská akciová bublina, která splaskla v roce 1991, je celkem známým příběhem. Současně s akciemi se však v letech 1977–1990 nafoukla ohromná bublina také na trhu nemovitostí. Jejich ceny se za 13 let zvýšily skoro pětkrát a už předtím za sebou měly pěkný růst. Důvodem byla ekonomická expanze a snižování úrokových sazeb, které umožnily růst objemu úvěrů. V roce 1991 bublina začala praskat. Ceny nemovitostí i akcií padaly dolů a ve stejné spirále jako rostly, začaly také padat.

Zdroj: http://www.marketoracle.co.uk/Article62744.html

Ceny nemovitostí během několika let spadly o 70 % a pokles pokračoval až do roku 2004. Maxim z roku 1990 začíná Japonsko dosahovat teprve nyní, po 30 letech. Japonská bublina ukazuje opravdu extrémní situaci na trhu.

PODÍVEJTE SE NA DETAILY I DALŠÍ ANALÝZY NEMOVITOSTNÍHO TRHU

Nemovitosti do portfolia patří, ale pozor na jejich převážení

Nemovitosti do portfolia patří, ale většinou v portfoliích bohatých lidí ve světě hrají mnohem menší roli než v portfoliích mnoha českých investorů. To je spojené mimo jiné s tím, že movití lidé ve světě vědí, že poklesy cen jsou u nemovitostí normální, a že poklesy cen nemovitostí mohou trvat i desítky let.

Silnou stránkou nemovitostí je to, že přináší tok hotovosti (cash-flow) – příjmy z pronájmů. Nevýhodou nemovitostí naopak je, že se s nimi z principu nedá hnout. Ceny nemovitostí v posledních letech raketově vzrostly, ale nájmy se téměř nezvýšily. Nájemní výnosnost dosahuje jednoho až dvou procent místo toho, aby to bylo správných pět šest procent.

V poslední době se situace na realitním trhu komplikuje

Důvody jsou zřejmé. Jedná se o:

- prudké zvýšení úrokových sazeb a tím i hypoték,

- razantní nárůst cen energií,

- ceny stavebních prací vystřelily nahoru a

- nyní se přidává ještě geopolitická situace.

Co se musí stát?

S ohledem na těžké ekonomické období, buď musí nájmy několikanásobně vyrůst, aby se dostaly na svou rovnovážnou polohu pěti šesti procent vzhledem k tržní ceně, nebo se musí přizpůsobit ceny.

Nemáme křišťálovou kouli, abychom předpověděli, jak to dopadne. Ale všímáme si, že někteří lidé mají své nemovitosti v České republice, své firmy v České republice a své peníze v české koruně a považujeme to za velkou sázku na to, že u nás bude jen dobře.

Ve Fichtner Wealth Managers pomáháme našim klientům ochránit bohatství.

Téměř všichni naši klienti mají část svého portfolia v nemovitostech a my jim rozkládáme riziko pomocí investic převážně mimo Českou republiku. Existují totiž také jiné investiční nástroje, které přinášejí průběžný výnos podobně jako nemovitosti.

Autoři: Vladimír Fichtner a Petr Syrový – Fichtner Wealth Managers