V současnosti se spojení „úrokové sazby“ skloňuje ve všech možných situacích. Česká národní banka (ČNB) totiž sazbu nejen zvýšila, ale nadále predikuje další růst. Jak to může ovlivnit vaše bohatství a jak v takové situaci postupovat pro jeho ochranu?

ČNB v prosinci 2021 opět prudce zvýšila svoji základní úrokovou sazbu na 4,5 % (k 3. 2. 2022). To je více, než sama prognózovala na začátku listopadu. Sazby chce zvyšovat i FED, a pokud se situace v Evropě zlepší, můžeme to samé očekávat postupně po celé Evropě. Proto je důležité začít se připravovat na období vyšších sazeb a podívat se detailněji na to, jaký vliv sazby mají.

Úrokové sazby v sobě skrývají paradox

Na jednu stranu je povědomí veřejnosti o sazbách malé. Není divu. Nejde totiž o přitažlivé téma a na večírku s nimi patrně nikoho neoslníte (zkoušeli jsme to). I v rámci finančnictví jsou mnohem zábavnější témata. Na druhou stranu právě sazby ovlivňují velkým způsobem naše životy.

Růst sazeb v USA v roce 2006 byl jedním ze spouštěčů finanční krize, a také v době hospodářské krize sazby sehrály svou úlohu. Sazby určují cenu peněz a tím pádem se ve velké míře propisují do našich životů. Nejviditelnější je to u sazeb hypoték a spořicích účtů.

Změnu sazeb ale dobře pociťují ti z vás, kteří podnikají. Růst sazeb totiž zdražuje firemní úvěry. Díky tomu mají sazby dopad na celou ekonomiku. Jejich pokles pomáhá stimulovat ekonomický boom a naopak, když rostou jako nyní, znamená to útlum. A ten nakonec pocítíme i v našem podnikání nebo na mzdě.

Sazby tak nepřímo ovlivňují nejen výdaje (na bydlení), ale i příjmy. Ovlivňují nezaměstnanost, ceny a inflaci, výnosy dluhopisů i chování akcií.

Kam až se budou sazby zvyšovat?

Česká národní banka chce tlumit inflaci, proto zvyšuje úrokové sazby na 4,5 %. Inflace v ČR vyrostla na 9,9 % k lednu 2022. Podle guvernéra ČNB Jiřího Rusnoka se dá očekávat, že okolo deseti procent zůstane inflace i v následujících měsících a zvýšení sazeb se má projevit v druhé polovině roku.

Část inflace je dovezená a „přišla k nám“ ze zahraničí. Může za ní například růst cen surovin nebo nedostatečná produkce továren, které nestíhají uspokojovat poptávku. V důsledku toho rostou ceny zboží a služeb. Část inflace plyne z domácího prostředí a je spojena s úsporami obyvatel nebo s vysokou zaměstnaností. Proti domácím vlivům chce ČNB bojovat právě zvýšením úrokových sazeb.

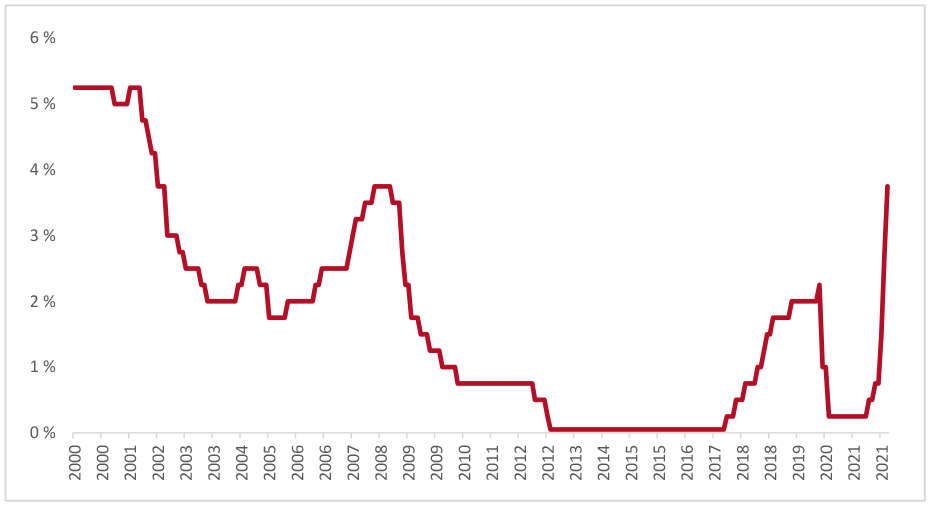

Zdroj data: ČNB, 2týdenní repo sazba, sazba ke konci měsíce. Dostupné ZDE.

Před pandemií v únoru 2020 byly úrokové sazby na úrovni 2,25 %. V době pandemie chtěla ČNB podpořit ekonomiku a úrokové sazby rychle snížila na nulu. Nyní opouští politiku nulových úrokových sazeb způsobenou pandemií a vrací ji na jejich rovnovážnou úroveň. Ta podle ČNB leží výše než před pandemií a vidí ji nad 3 % p.a. I tak ale budou reálné úrokové sazby záporné. To znamená, že úrokové sazby nepokryjí inflaci.

Podle listopadové prognózy očekávala ČNB růst úrokových sazeb až na 3,6 % v prvním čtvrtletí 2022 a poté predikovala jejich postupný pokles. Rovnovážnou úroveň úrokových sazeb vidí ČNB kolem 3 % p.a. Už v prosinci došlo k tomu, že sazbu opět zvýšila o 1 % na 3,75 % a dostala se tím nad svou podzimní prognózu. Je ale možné, že se ČNB bude od tohoto scénáře odchylovat i nadále. Mohlo by tak dojít ke zvýšení sazby až nad hranici 4 %, čemuž také nasvědčoval začátek února 2022.

Zdroj dat: ČNB, Podzimní prognóza z 4. 11. 2021

Nespoléhejme se ale pouze na tento jediný scénář. Vidíme, že v současné době se těžko předpovídají jakékoli ekonomické ukazatele. Proto se raději připravme i na vyšší úrokové sazby po delší dobu.

Vyšší sazby by měly posílit korunu vůči euru

ČNB očekává, že se česká koruna díky vyšším úrokovým sazbám stane pro investory atraktivnější, a proto k euru posílí. Jedná se o velmi důležitý ukazatel. Posílení koruny by ČNB pomohlo v boji s inflací, protože by zlevnilo zboží z dovozu. Již poslední zvýšení sazeb posílili korunu proti euru. Kurz k 7. 2. 2022 byl 24,24 Kč/1 euro. Od 31. 10. 2021, kdy došlo k razantnějšímu zvyšování sazeb, to znamená posílení koruny o 6 %.

Pokud by koruna dále posilovala, snížilo by to výnosy z investic v cizí měně. Tento scénář je negativní i pro vaše investice, ale neohrožuje vaše bohatství. S klienty Fichtner Wealth Managers máme v cizí měně nakoupena aktiva, která vydělávají sama o sobě. Pohyb měny dlouhodobě ovlivňuje celkové zisky z těchto aktiv o cca 20 % – někdy kladně a někdy záporně. Je nutné vzít na vědomí, že silnější koruna sice ohrozí investice v cizí měně, ale zároveň to také znamená nižší inflaci a s tím menší znehodnocení korunových úspor. Pokud by ale koruna neposílila, podpořilo by to další růst inflace. Na druhou stranu by vaše investice měly díky posílení cizích měn vyšší výnosy.

Na kurz koruny působí celá řada dalších faktorů a růst sazeb tak neznamená automatické posilování. Pokud by například došlo k tomu, že vyšší sazby povedou k ekonomickému útlumu v ČR, vliv na kurz by mohl být opačný. Víme, že předpovídání směnného kurzu je nespolehlivé. Proto nesázíme pouze na scénář posílení koruny a zůstáváme s našimi klienty stále stejně měnově diverzifikováni.

Část našeho portfolia je v domácí měně (koruně) a část portfolia v těch zahraničních . V koruně držíme hotovostní část portfolia a státní proti-inflační dluhopisy. V cizích měnách držíme akciovou složku portfolia a rizikovější dluhopisy.

Kromě toho máme investice do zahraničních akcií především v amerických dolarech. A kurz USD – CZK je primárně ovlivňován kurzem EUR – USD, v němž působí opět celá řada jiných vlivů. Mimo jiné to, že americký FED také plánuje postupně sazby zvyšovat, a bude to dělat dříve než ECB. Vliv růstu sazeb ČNB je tak na investice v cizích měnách spíše menší.

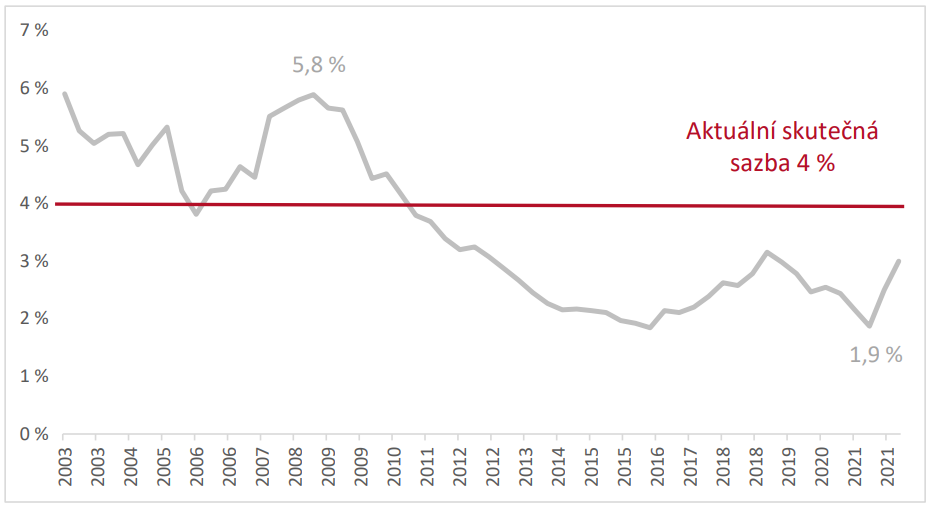

Úrokové sazby nad 3 % p.a. nejsou novinkou. Z minulosti je známe

Před nemovitostní krizí v letech 2007 a 2008 byly úrokové sazby ČNB nad 3 % p.a. Do roku 2008 jsme se s nimi běžně setkávali. Až nemovitostní krize zavedla dlouhé období nízkých (nulových) úrokových sazeb. Vypadalo to, že toto období skončí před koronavirem, kdy ČNB začala sazby zvyšovat. Pandemie ale vrátila sazby na nějaký čas zpět k nule. Komentáře ČNB říkají, že období nulových sazeb je nestandardní a očekává se návrat do standardních dob. Připomeňme si, jak vypadaly trhy v dobách, kdy byly vyšší úrokové sazby. Vzpomeňme si na dobu před rokem 2008.

Zdražení hypoték může být skutečně zásadní

Zvykli jsme si na období nízkých úrokových sazeb. Za posledních 10 let se sazby pohybovaly kolem 2 % – 3 % p.a. Úrokové sazby (měřeno indexem HYPOINDEX) vyrostly zatím jen na 2,7 %. Tento index má ale za realitou mírné zpoždění a nestíhá v současné bouřlivé době dostatečně rychle reagovat. Sazebníky bank už hovoří jinak. V současnosti nacházíme úrokové sazby kolem 4 % p.a. To ještě nemusí být konečné číslo, protože jde o údaj před posledním prosincovým zvýšením.

Zdroj dat: Hypotindex. Dostupné ZDE.

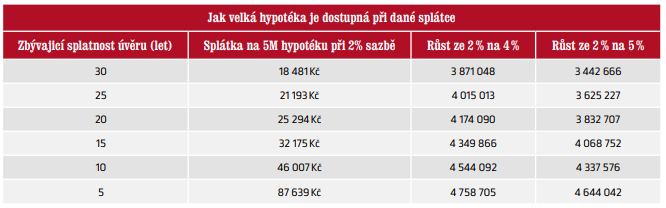

Nárůst úrokových sazeb znamená také nárůst splátky hypotečního úvěru. K největšímu nárůstu splátky dochází u úvěrů, které mají nejdelší splatnost. Kdo například plánoval koupi nebo stavbu domu a počítal se splatností 30 let, ten se musí připravit na růst splátky o 29 % (při růstu hypotéčních sazeb ze 2 % na 4 %) nebo dokonce na růst o 45 % (při růstu na 5 %). To pro hypotéku ve výši 5 milionů znamená nárůst splátky z 18 481 Kč na 26 841 Kč.

Také se na situaci můžeme dívat opačně. Ten, kdo mohl nyní splácet 18 481 Kč si před růstem mohl pořídit hypotéku ve výši 5 000 000. Po růstu na 4 % je při stejné splátce možné mít hypotéku pouze 3,87 mil. Kč. Kdo hypotéku již nějakou dobu splácí a má kratší dobu do splacení úvěru, pro toho je nárůst splátky menší.

Proto jsme doporučovali brát si hypotéku s co nejdelší fixací, a to nejčastěji na 10 let. V dobách, kdy byly úrokové sazby 3 %, jsme neříkali, že to je nejlevnější možné řešení. Nevěděli jsme, jestli úrokové sazby ještě klesnou nebo jestli už jsou na dně a dále jen porostou. Dlouhou fixaci jsme doporučovali proto, že jsme to považovali za nejbezpečnější řešení. Chtěli jsme, aby vás případný růst sazeb neohrozil.

Pokud si někdo v době, kdy sazby hypoték byly nízko, bral krátkodobou fixaci, může nyní zažít šok. Ode dna to může znamenat nárůst splátky až o 45 % (při růstu hypoteční sazby na 5 %), což může v rozpočtu znamenat dost velký skok. Právě před tím jsme doporučovali se dlouhou fixací chránit. Kdo nás v posledních letech poslechl s fixací na 10 let, toho nemusí aktuální zvýšení sazeb trápit.

Kdo si bral hypotéku před 10 lety a volil 30letou splatnost a desetiletou fixaci, měl 10 let stabilní splátku. Tehdy byly sazby přibližně 3,5 % p.a. Refinancování v dnešní době může znamenat růst sazby a splátky o 20 % (při růstu na 5 %). Je to nepříjemné, ale ne rizikové. Nárůst splátky o 20 % za 10 let ani nepokryje inflaci. Mnoho jiných věcí se nám zdražilo za posledních 10 let více než splátka úvěru. Stejně, jako řadě lidí, podstatně rychleji vzrostly příjmy. Ceny bytů za posledních 10 let vyrostly o 80 %. Hypotéka potřebná k pořízení bydlení před 10 lety tak byla podstatně nižší částí rozpočtu, než by byla dnes.

V posledních 10 letech jsme měli nízkou úrokovou sazbu z úvěru při nízké inflaci. Inflace nám snižovala reálnou úrokovou sazbu skoro na nulu. Inflace způsobila, že jsme měli hypotéku skoro zadarmo. Podobně to platí i v dnešní době. Sice bude vysoká nominální úroková sazba (třeba 5 %), ale vlivem inflace bude reálná úroková sazba úvěru daleko nižší. Bude záležet na výši inflace. V současnosti může být reálná úroková sazba dokonce záporná, protože inflace je vyšší než nominální úrokové sazby z hypoték. I při vyšších úrokových sazbách a vyšší inflaci bude platit, že hypotéka je dobrý dluh pro financování nemovitostí.

K otázce, jestli máme předčasně splatit hypotéku, se budeme stavět stejně jako nyní. Zvolíme tu variantu, která nás dovede k bohatství bezpečnější cestou. U většiny našich klientů to je ponechání hypotéky a vlastní peníze investovat do portfolia. Tato odpověď nám vychází matematicky.

Pro někoho je ale emočně bezpečnější cesta hypotéku (částečně) splatit a investovat méně. Vzhledem k tomu, že emoce považujeme ve finančních řešeních za důležitější než matematiku, zvažte jít i emočně příjemnější cestou.

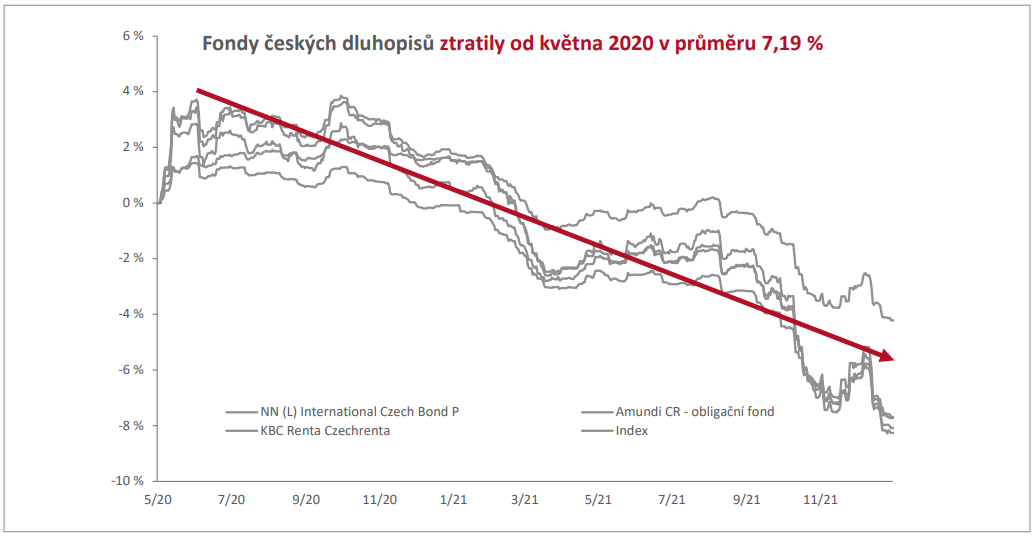

České dluhopisy ztratily za rok a půl 7,19 % kvůli růstu sazeb. Pokles může pokračovat.

Růst úrokových sazeb znamená pokles hodnoty klasických státních nebo firemních fixně úročených dluhopisů. Tyto dluhopisy jsou v portfoliích některých českých dluhopisových fondů, které byly nabízeny jako „bezpečná“ (málo kolísavá) investice.

Před rokem měly tyto fondy v portfoliu dluhopisy, které měly výnos do splatnosti okolo 1,15 % p.a. Náklady fondů se pohybují kolem 1,3 % p.a. Výnos dluhopisů do splatnosti byl nižší než náklady fondů. Proto jsme tyto fondy v našich řešeních nepoužívali.

Na růst úrokových sazeb ČNB reagovaly i české státní dluhopisy růstem výnosů. To znamenalo pokles jejich cen. Za poslední rok a půl klesly ceny některých dluhopisových fondů v průměru o 7,19 %. Samozřejmě nominálně. Po započtení inflace je ztráta investorů ještě větší.

Zdroj dat: Morningstar, Conseq, ČSOB a Česká spořitelna

Našim klientům jsme nedoporučovali ani fondy, které investují do českých státních nebo firemních dluhopisů s pevným úrokem.

Hodnota takovýchto fondů poklesla, protože

- vyrostly české úrokové sazby,

- výnosy do splatnosti byly velmi nízké (cca 1 % p.a.) a

- dluhopisy měly dlouhou duraci (splatnost).

Naše dluhopisové investice směřují do

- státních proti-inflačních dluhopisů,

- ETF investujících do světových korporátních dluhopisů nebo do emerging markets.

Růst českých úrokových sazeb neohrožuje naše dluhopisové investice.

Hodnota státních proti-inflačních dluhopisů je stále stejná – 1 Kč. Možností je jednou ročně je za tuto hodnotu prodat. Výnosy těchto dluhopisů závisí na inflaci. Čím vyšší inflace, tím i vyšší výnosy. Růst sazeb hodnotu českých proti-inflačních dluhopisů neohrožuje.

Další investice směřují do světových korporátních dluhopisů nebo do dluhopisů emerging markets. Rizikem pro tyto dluhopisy není růst českých úrokových sazeb, ale světových. Typicky amerických, případně evropských. Tyto sazby jsou zatím stále nízké. Začíná se ale hovořit o postupném růstu amerických sazeb.

Případný růst úrokových sazeb bude mít na naše investice nižší dopad než růst českých sazeb na české fondy:

- Úrokové sazby v USA nejspíš nepůjdou nahoru tak rychle jako v Čechách. Český růst sazeb byl rekordně rychlý. Takto rychle sazby nerostly v minulosti ani v ČR, v Evropě nebo Americe.

- Durace fondu v našem příkladu byla 6,3 roku, durace našich ETF je 3,3 roku. Tedy asi poloviční. I kdyby rostly úrokové sazby ve světě stejně rychle jako v ČR, pokles jejich hodnoty bude nižší.

- Úrokové výnosy námi doporučovaných dluhopisových ETF jsou v průměru 4,1 % p.a., výnosy fondu z příkladu byly 1,14 % p.a.

Vyšší sazby na spořicích účtech – Ať peníze neleží ladem

Před zvýšením úrokových sazeb nabízely spořicí účty úrok jen pár desetin. Se zvýšením sazeb ČNB se začíná měnit situace i zde. Úroková sazba se u spořicích účtů a krátkodobých termínovaných vkladů často pohybuje kolem 2 % p.a.

Nedoporučujeme dlouhodobě držet na spořicích účtech zbytečně velký kapitál. Úrokové sazby jsou stále hluboce pod inflací a peníze zde ztrácejí hodnotu. Naše peníze bychom měli mít investované podle investičního plánu. Zde budou lépe pracovat. Na spořicích účtech bychom měli držet likvidní rezervu nebo peníze na krátkodobé cíle.

Před zvýšením úrokových sazeb bylo jedno, jestli jsou peníze na běžném nebo spořicím účtu. Všude byl úrok vlastně nulový. Při růstu sazeb může být zajímavé přesunout prostředky na účty, kde budou lépe úročené. Nebudou ležet zbytečně ladem. Před přesunem prostředků si spočítejte, kolik vám změna přinese. Podle toho se rozhodněte, jestli ji provedete.

Zastáváme názor, že výběr spořícího účtu nemá vliv na dosahování finančních cílů. Pro střednědobé a dlouhodobější uložení hotovosti doporučujeme našim klientům i nadále proti-inflační dluhopisy.

Růst sazeb bude brzdit ekonomiku, silné americké společnosti budou v takovém prostředí ve výhodě

Růst úrokových sazeb se netýká pouze ČR. I americká centrální banka FED plánuje v roce 2022 postupně zvyšovat úrokové sazby. Zatím se počítá s trojím zvýšením sazeb v roce 2022, a to vždy o 0,25 procentního bodu.

Americká ekonomika roste a již nepotřebuje podporu ze strany centrální banky. Ta se tak může vrátit k postupnému růstu úrokových sazeb, který začala již před pandemií. Vyšší úrokové sazby budou mít dopad na firmy, protože se jim zvýší náklady na úvěry. Zdražení úvěrů více dopadne na ty podniky, které pro svůj růst potřebují laciný dluh. Firmy, které mají lepší finanční stabilitu, nižší dluh a dostatečné cashflow růst úrokových sazeb zvládnou lépe.

Příkladem podobné situace v minulosti bylo období vysokých úrokových sazeb v USA v 80. letech.

V tomto období se dařilo lépe firmám, které měly stabilní finanční situaci, dobré cashflow a vyplácely nadprůměrné dividendy. Naopak růstovým firmám (growth), u kterých se očekává rychlejší růst zisků, se dařilo méně (viz graf).

Důvodem je, že růstové firmy mají zisky zatím nízké. Atraktivní je jejich postupný růst, ale v této fázi jsou ještě závislé na financování. Firmy, které jsou závislé na levných dluzích, mají v době růstu sazeb problém. Stejně tak společnosti, jež zatím ještě nejsou ziskové a teprve budují svůj byznys. V minulých letech akcie takových firem rostly a patřily k oblíbeným investicím. Růst sazeb pro ně ale může být velkým problémem.

Zdroj dat: Morningstar

V akciových řešeních, které připravujeme pro naše klienty podle strategie Wealth Protection, je větší zastoupení amerických firem, jež vyplácejí rozumnou dividendu, jsou stabilní a schopné takovou dividendu udržet. Tyto podniky historicky zvládaly lépe období, kdy byly úrokové sazby vyšší.

Naše doporučení se ani po prudkém růstu českých úrokových sazeb nemění

Ani v prostředí vyšších českých úrokových sazeb a vyšší inflace se naše doporučení pro klienty nebudou měnit.

Nevíme, jaká bude budoucnost.

ČNB podle svých prognóz očekává růst úrokových sazeb ještě v roce 2022 a poté postupný mírný pokles. Sazby plánuje zvedat také americký FED. Bude to ale dělat pozvolněji. Nespoléháme se ale pouze na jeden scénář budoucího vývoje.

Hypotéky budou nadále dluhem, který se bude používat pro financování nemovitostí.

I přes vyšší úrokovou sazbu nebude nutné spěchat s jejich jednorázovým splacením. I nadále bude rozumné mít zároveň hypotéku a zároveň vlastní investice v portfoliu. Pokud vás čeká změna fixace hypotéky, počítejte s nárůstem splátky a vytvořte si na to rezervy v rozpočtu.

Doporučujeme držet investice ve státních proti-inflačních dluhopisech.

Růst úrokových sazeb těmto dluhopisům neškodí. Růst inflace vede k růstu výnosů. Inflace, která byla zveřejněna za leden 2022, se promítá do výnosů. Konkrétně do emisí vydaných v dubnu (2020 a 2021). Výnos ještě daněného dluhopisu tak je 10,4 % (před daní) a nového nedaněného 9,9 %.

Pozn. Jde o předběžná čísla. Na stránkách dluhopisu budou tyto výnosy uvedeny do 20. 2.

Americké dividendové firmy zvládají i vyšší úrokové sazby

V akciových portfoliích máme hlavně velké americké společnosti a kvalitní firmy vyplácející rozumnou dividendu. Historicky tyto firmy zvládaly období vyšších úrokových sazeb lépe než ty růstové.

Autor: Mgr. Petr Syrový, EFP, EFA – Senior analytik ve Fichtner Wealth Managers