Umělá inteligence bezpochyby přinesla investorům významné výnosy v případě společností, které její rozvoj umožňují. Co ale její uživatelé? Nezaměstnanost v některých zemích roste, produktivita práce v USA se zvyšuje a firemní zisky jsou silné. Je ale stále obtížné oddělit vliv AI od běžných cyklických faktorů ekonomiky.

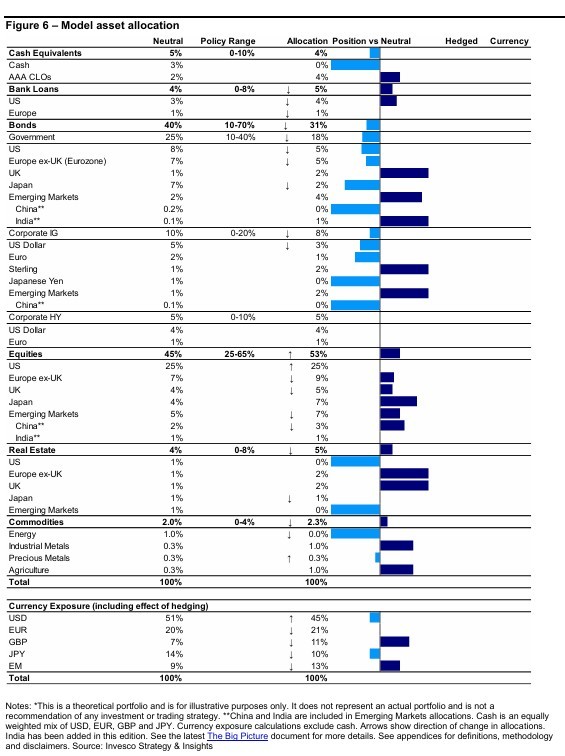

Po druhém týdnu po sobě klesajících cen ropy (kontrakt na ropu Brent s nejbližší splatností se dostal na 91 USD za barel) se optimismus, který akciové trhy projevují od konce března, zdá být oprávněný. Vzhledem k tomu, že jsme do letošního roku vstupovali s optimistickou náladou a v březnu provedli jen omezené změny v našem modelovém rozložení aktiv, doufáme, že diskutovaná dohoda mezi USA a Íránem bude skutečně uzavřena. V polovině března jsme totiž zvýšili alokaci do amerických akcií a snížili expozici vůči energetickým komoditám na nulu (viz obrázek 6).

Spoléhat se na logické výsledky v takto volatilním geopolitickém prostředí však není nikdy dobré. Proto se raději soustředíme na dlouhodobé faktory, které ovlivňují investiční výkonnost. Téma umělé inteligence patří mezi nejsilnější z motorů růstu. Její přínosy se navíc rozšiřují i mimo Spojené státy mezi společnosti, které její rozvoj podporují – jihokorejské akcie za posledních 12 měsíců podle indexů MSCI téměř ztrojnásobily svou hodnotu a tchajwanské akcie více než zdvojnásobily.

Otázkou je, kdy se výhody AI začnou výrazněji promítat také k samotným uživatelům. To je důležité nejen pro ně samotné a ekonomiky, ale i pro společnosti, které AI přinášejí. Jen těžko si lze představit, že by se jejich obrovské investice vyplatily, pokud by z AI uživatelé nezískávali žádný užitek.

Kromě anekdotických důkazů, že všichni trávíme mnoho času snahou vytěžit z AI co nejvíce, jak vlastně poznáme, že naplňuje svůj potenciál? O této otázce jsem psal již v prosinci 2024 (viz Jak poznáme, že AI skutečně přináší výsledky?). Došel jsem k závěru, že je třeba sledovat vývoj produktivity, zaměstnanosti, inflace a ziskových marží. Zároveň ale bude obtížné oddělit skutečný vliv AI od běžných ekonomických cyklů.

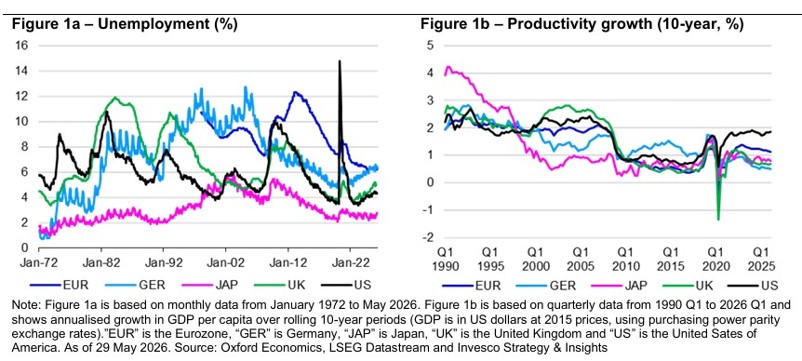

Zajímavé je, že nezaměstnanost od začátku roku 2022 pozvolna roste v Německu, Velké Británii i v USA (obrázek 1a). To navzdory rozdílnému ekonomickému vývoji. Německá ekonomika v podstatě stagnuje, zatímco americký HDP od prvního čtvrtletí roku 2022 rostl tempem přibližně 2,5 % anualizovaně. Velká Británie se nachází mezi těmito dvěma extrémy s růstem kolem 1 %. Současně zůstala nezaměstnanost relativně stabilní v Japonsku (růst HDP kolem 0,1 %) a v eurozóně dokonce klesala (růst HDP přibližně 1,3 %).

Růst nezaměstnanosti v Německu a Velké Británii není vzhledem k nízkému či nulovému hospodářskému růstu překvapivý. O to zajímavější je vývoj ve Spojených státech, kde nezaměstnanost vzrostla navzdory poměrně solidnímu ekonomickému růstu. Mohlo by to být známkou toho, že AI již začíná ovlivňovat americkou ekonomiku? (Přínosy AI se samozřejmě mohou projevovat kdekoli na světě.)

Tím se dostáváme k produktivitě. Obrázek 1b ukazuje desetiletý anualizovaný růst nejširšího ukazatele produktivity – HDP na obyvatele – v různých ekonomikách. Použit je HDP v amerických dolarech roku 2015, přepočtený podle parity kupní síly (PPP). Čína je z grafu vynechána, protože její růst produktivity byl výrazně vyšší než u ostatních zemí (v posledních letech 5–6 % ročně oproti 9–10 % v období 2007–2014).

Z tohoto grafu vyplývá, že růst produktivity v USA je od pandemie vyšší než ve většině ostatních ekonomik, neexistují však jasné důkazy o jeho zrychlování. Naopak mimo Spojené státy se zdá být situace spíše opačná.

Vypadá tedy, že neexistují přesvědčivé důkazy o tom, že by se produktivita v posledních letech výrazně zrychlovala. U dat v uvedeném grafu však existují dva problémy.

Prvním je, že graf zachycuje desetileté anualizované tempo růstu, takže případné nedávné změny se v něm mohou projevit až s určitým zpožděním. Bohužel se závěr nemění ani při použití meziročních temp růstu, která jsou ze své podstaty volatilnější než desetileté ukazatele a zároveň náchylnější k cyklickým výkyvům.

Druhý problém spočívá v samotném měřeném ukazateli. HDP představuje ukazatel celé ekonomiky včetně veřejného sektoru a zemědělství, což může zastřít přínosy AI v nezemědělském podnikatelském sektoru. Navíc jmenovatelem u ukazatele HDP na obyvatele je celková populace, nikoli pracovní síla, což může opět zkreslovat skutečný vývoj produktivity práce. HDP na obyvatele je užitečný při hodnocení životní úrovně země, ale pro zachycení produktivity mohou být vhodnější jiné ukazatele.

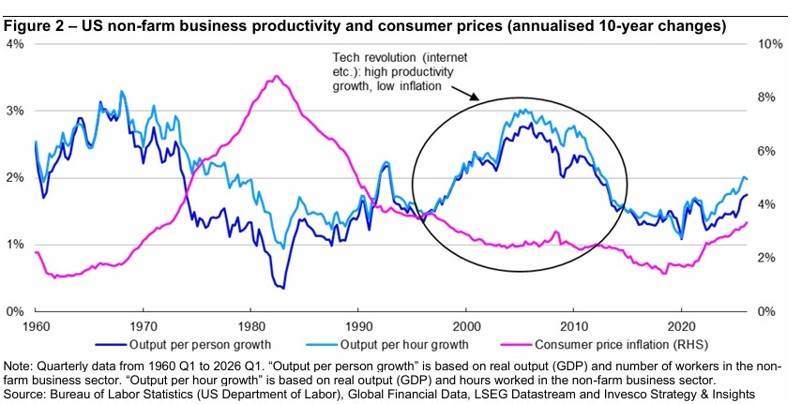

Obrázek 2 ukazuje dvě alternativní měřítka pro americkou ekonomiku: produkci nezemědělského podnikatelského sektoru na pracovníka a produkci tohoto sektoru na odpracovanou hodinu. Tyto ukazatele jsou nejen přesnější než HDP na obyvatele, ale zároveň naznačují, že růst produktivity skutečně zrychluje.

Je však třeba zmínit několik důležitých výhrad. Za prvé, produktivita vycházela z nízké srovnávací základny a nedávné zlepšení může představovat spíše návrat k normálu než začátek nového dlouhodobého růstového trendu. Meziroční tempo růstu se od poloviny roku 2023 pohybuje přibližně mezi 2,0 % a 3,5 %, avšak v tomto období dále nezrychluje. Pokud by však tato úroveň přetrvala dalších deset let, desetileté anualizované tempo růstu by se začalo podobat hodnotám z konce 90. let a začátku nového tisíciletí. Právě tehdy mohla být vyšší produktivita důsledkem tehdejší technologické revoluce, včetně masového rozšíření internetu.

Za druhé, nedávný růst produktivity byl doprovázen vyšší inflací. Část tohoto vývoje souvisela s růstem cen energií po ruské invazi na Ukrajinu, podle mého názoru však větší roli sehrála mimořádně uvolněná fiskální a měnová politika v letech 2020 a 2021, která podpořila hospodářské oživení během pandemie. Současný růst produktivity proto může mít výraznou cyklickou složku, na rozdíl od období na přelomu tisíciletí.

Podívejme se na další možné známky toho, že AI přináší užitek svým uživatelům. Co nám říkají firemní zisky? Přestože výsledky hospodaření za první čtvrtletí byly silné jak v USA, tak v Evropě, značná část růstu v USA pocházela z technologického a komunikačního sektoru, tedy od společností, které rozvoj AI umožňují, spíše než od jejích uživatelů. V Evropě byly nejsilnější výsledky zaznamenány v energetickém sektoru, což podle mého názoru souvisí více s vysokými cenami energií než s přínosy umělé inteligence. I zde se proto zdá předčasné tvrdit, že uživatelé AI již dosahují trvalých zlepšení produktivity a ziskových marží.

Celkově lze říci, že existují určité důvody k optimismu, že AI začíná přinášet užitek svým uživatelům. Naznačuje to rostoucí nezaměstnanost v některých zemích, dílčí zlepšení produktivity i silné výsledky firem. Současně však je podle mého názoru příliš brzy na závěr, že uživatelé AI již těží z takových přínosů, které by ospravedlňovaly nedávný prudký růst akcií společností umožňujících rozvoj AI nebo podporovaly očekávání, že se výhody AI rozšíří napříč celým akciovým trhem.

Veškerá data jsou k 29. květnu 2026, není-li uvedeno jinak.

Zdroj: Redakčně upravená tisková zpráva od společnosti Invesco