Za 15 let správy vlastních aktiv jsem do zlata investoval pouze jednou, krátce v letech 2020–2021. Výnos byl kladný, ale nic, čím bych se mohl chlubit. Zdálo se mi, že prostřednictvím akcií nebo jiných typů investic mohu vždy dosáhnout více. Nedávno jsem byl požádán, abych tento lesklý kov prověřil z hlediska možného zapojení do naší investiční strategie. Výsledky investování do zlata byly smíšené, ale zdá se, že existují správné okamžiky, kdy zlato může být dobrým ochráncem majetku a přinášet slušné výnosy.

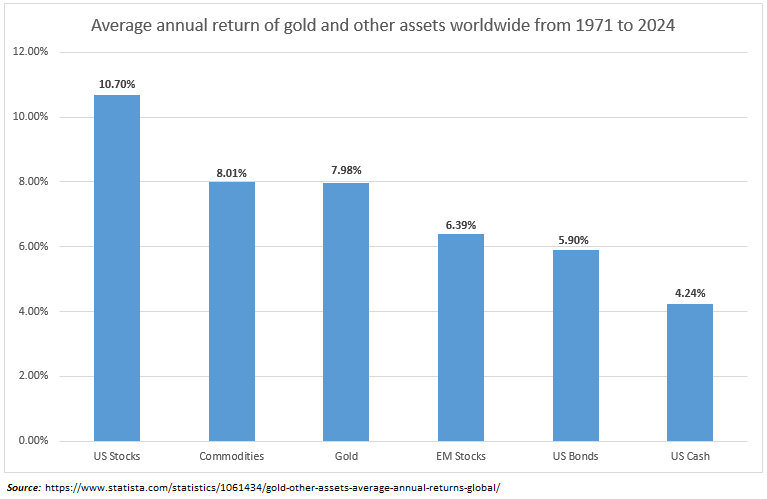

Investiční guru Benjamin Graham ve své knize Inteligentní investor (1973) porovnal výnosy zlata a indexu S&P 500 za období 1935–1972, přičemž zlato zaostalo o neuvěřitelných 1078 %. Abychom byli spravedliví, od té doby se mnoho věcí změnilo, fyzické zlato bylo Američanům až do poloviny 70. let zakázáno držet a jeho cena byla regulována. To se změnilo se zrušením Bretton-Woodského měnového systému v srpnu 1971 a následným uvolněním zlata na volném trhu. Přesto i v následujícím období více než padesáti let výkonnost zlata stále zaostává za akciemi zhruba o 2,7 % p.a. To se nemusí zdát mnoho, ale za 53 let investičního období od roku 1971 to vytváří rozdíl více než 300 %. Proto je třeba si položit otázku, kdy je vhodné investovat do zlata.

Rodinný časopis Kiplinger, který se zaměřuje na osobní finance, zveřejnil článek o vlastnostech zlata jako ochrany proti inflaci od roku 1980, jehož výsledky byly smíšené:

- Od roku 1980 do roku 2023 dosáhl žlutý kov ročního výnosu 3,2 % před započtením inflace. Po očištění o inflaci dosáhlo zlato ročního výnosu 0,02 %.

- Od roku 1990 do roku 2023 dosahovalo zlato ročního výnosu 5 % před započtením inflace. Po očištění o inflaci činí anualizovaný výnos zlata 2,3 %.

- Začátek 21. století byl pro zlato dobou největší slávy. Od roku 2000 do roku 2023 dosáhlo ročního výnosu 8,7 %. Po očištění o inflaci to činí 6 % ročně.

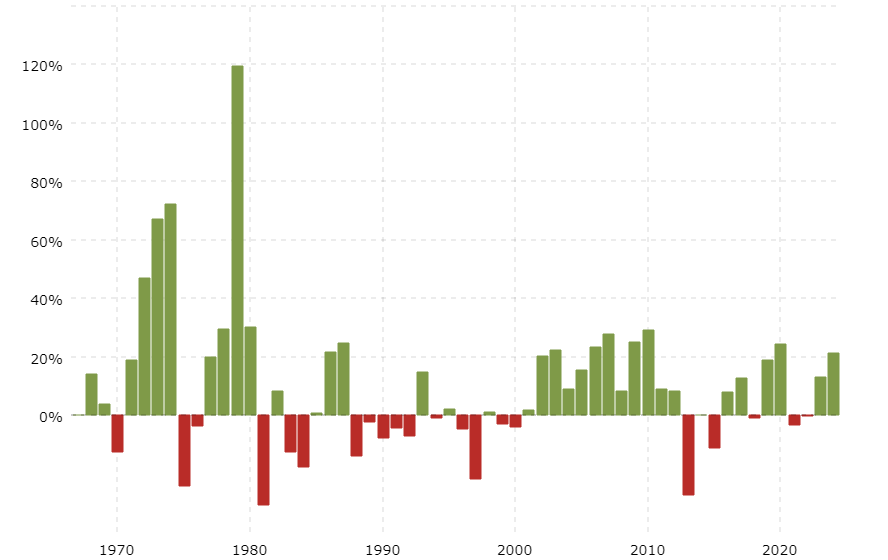

Není pravidlem, že cena zlata stoupá pokaždé inflaci. V letech 1987 až 2001, kdy se inflace pohybovala kolem 3 % ročně, cena zlata klesala.

Zdálo se, že tento lesklý kov se investorům osvědčil v období extrémně vysoké inflace v 70. letech 20. století, stejně jako během otřesů po dot.com bublině, 11. září a GFC v úvodním desetiletí nového tisíciletí. Nechránil však investory v 80. a 90. letech, kdy byla inflace stále značná.

Roční výnosy zlata za posledních 5 desetiletí

Burton Malkiel, další z velikánů investičního průmyslu, ve své knize Náhodná procházka po Wall Street varuje, že každá investice, která se stala předmětem široké diskuse, je pravděpodobně pro vaše bohatství obzvláště nebezpečná. Platilo to pro zlato na počátku 80. let a pro japonské nemovitosti a akcie na konci 80. let. Přesto schvaluje mírnou alokaci zlata v portfoliích, protože je málo korelované s ostatními aktivy. Pokud nepřesáhne 5% alokaci v rámci klientova portfolia, sníží celkovou volatilitu portfolia. Mělo by se tak dít prostřednictvím nákladově efektivních podílových fondů nebo ETF. Především to vyžaduje obezřetnost při investování do zlata, protože většina lidí ho kupuje za účelem spekulace.

Pro účely posouzení, zda zapojit zlato do našich investičních strategií, jsem si prošel nejvýznamnější události od roku 1990, které měly přinést výnosy zlata v kladných oblastech, nicméně jsem nezaznamenal významnou souvislost mezi cenou zlata a geopolitickými nebo finančními otřesy, kromě hvězdného desetiletí pro zlato, které bylo poznamenáno největšími teroristickými útoky v USA, dvěma recesemi a současně mírnou úrovní inflace.

| Dopad na cenu zlata | |||

| 1M | 6M | 12M | |

| Válka v Zálivu (02.08.1990) | +++ | – | – – |

| Dot.Com (vrchol S&P 500, 10.03.2000) | – | – | – – |

| 9/11 (11.09.2001) | ++ | ++ | +++ |

| Válka v Afghánistánu (07.10.2001) | — | + | ++ |

| Válka v Iráku (20.03.2003) | – | +++ | ++ |

| GFC (15.09.2008) | ++ | +++ | +++ |

| Anexe Krymu (20.02.2014) | + | – | – – |

| BREXIT (23.06.2016) | + | – – – | – |

| COVID-19 (pandemie vyhlášená WHO, 11.02.2020) | + | +++ | + |

| Invaze na Ukrajinu (24.02.2022) | + | – – | – |

| Rozsah výnosů: | |||

| + 0-5% | – (0-5%) | ||

| ++ 5-10% | – – (5-10%) | ||

| +++ > 10% | – – – (>10%) | ||

Zdroj: vlastní výzkum, údaje jsou k dispozici na vyžádání

Ačkoli se zdá, že současná cena zlata raketově roste a vypadá to se, že nemá mezí, ceny zlata na těchto úrovních jsme viděli již dříve, pokud je upravíme o inflaci.

Historická cena zlata upravená o inflaci

Jak je vidět na grafu, cesta se může ubírat různými směry, a přestože je nabídka zlata omezená, není důvod, aby při splnění určitých podmínek neklesla. Žlutý kov notoricky nesnáší rostoucí úrokové sazby, silný americký dolar, silný hospodářský růst spojený s pozitivním sentimentem na trhu, nízkou inflaci a stabilní geopolitické prostředí, abychom jmenovali jen některé.

V Salmann Investment Management určitě vidíme, že existují některé aspekty, které mohou hrát ve prospěch zlata, jako je očekávání poklesu úrokových sazeb, tvrdohlavá inflace, nestabilní geopolitika, zejména pokračující agrese Ruské federace na Ukrajině, nestabilita na Blízkém východě a napětí kolem Tchaj-wanu, stejně jako skutečnost, že centrální banky jsou na nákupní horečce, aby zvýšily své zlaté rezervy.

A co finanční analytici a jejich předpovědi ceny zlata? Zdá se, že se od nynějška blížíme odhadům, které byly pro tuto třídu aktiv stanoveny na konec roku. Další vývoj bude záviset na krocích Fedu, stavu ekonomického vývoje a výše zmíněném geopolitickém vývoji.

| Analytik/firma | Předpověď ceny zlata do konce roku 2024 | |

| J.P. Morgan | $ 2’500 | |

| Bank of America | $ 2’400 | |

| UBS | $ 2’200 | |

| Goldman Sachs | $ 2’133 | |

| Světová banka | $ 1’900 | |

| Citigroup | $ 2’400 | |

| ING | $ 2’100 | |

| Wells Fargo | $ 2’150 | |

| Ronald Stoeferle Incrementum AG | $ 2’500 | |

| Zach Scheidt Rich Retirement Letter | $ 3’000 | |

| Juerg Kiener Swiss Asia Capital | $ 3’250 | |

| Robert Kiyosaki | $ 5’000 | |

| Průměr | $ 2’628 | |

| Medián | $ 2’400 | |

Rozmezí upraveno na průměr.

Možná se ptáte, jaký by měl být závěr pro investory. Po přezkoumání historické výkonnosti a rad investorů, kteří mají za sebou několik desítek let investování, se přikláním k tomu, že zlato je pomocníkem při stoupání k dosažení vašich cílů. Když lezete v horách (vystoupil jsem na pár čtyřtisícových vrcholů v Alpách), používáte lano k jištění skupiny, ale ne vždy, někdy je v pořádku jít samostatně. Domnívám se, že totéž platí i pro zlato, nemusí být nutně ve vašem portfoliu pokaždé, ale historie naznačuje, že v nejistých časech, kterým čelíme, je možná vhodný okamžik zvážit alokaci, ne obrovskou, ale 3–5 % by mohlo být vhodných.

Autor: Ivan Melay – Relationship Manager a člen investičního výboru v Salmann Investment Management