Co je důležitější – mít zisk nebo ochránit a udržet majetek? Na tuto otázku ve svém textu hledá odpověď Jan Sušánka, majitel a investiční poradce ve společnosti Sušánka & partneři.

Občas za námi přicházejí investoři, kteří úspěšně vybudovali a následně prodali své firmy, ale stále nejsou svým investorských myšlením tak daleko, jak by si jejich vybudovaný majetek zasloužil. Také proto společně hned na začátku spolupráce diskutujeme, co je vlastně důležitějším dlouhodobým cílem.

Krásné a rizikové ambice

Například nedávno nás oslovil investor s tím, že má aktuálně volný kapitál ve výši 100 mil. Kč a rád by ho do 5 let zdvojnásobil. Samozřejmě, zamýšlený záměr se mu může podařit. Nicméně se jedná o zbytečně velké riziko, při kterém může přijít o vše. Každopádně držíme palce a pokud v budoucnu dojde v myšlenkách k jiným cílům, rádi se znovu potkáme.

A k jakým myšlenkám by tedy měl investor s obdobným objemem majetku dojít? Většina podnikatelů, kteří prodali nebo se chystají prodat svou firmu, chtějí své pracně vybudované bohatství primárně ochránit před zbytečnými riziky. Těmi mohou být i výše uvedené investiční cíle.

Jak tedy na správnou ochranu majetku?

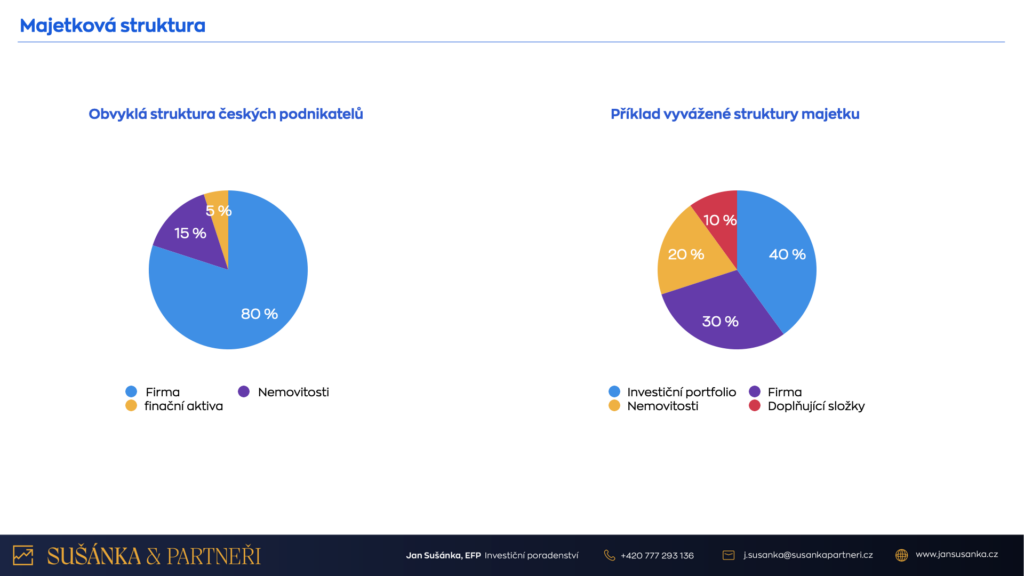

Klíčem je diverzifikace celého majetku a to nejen toho investičního, ale i fyzických nemovitostí a vlastních firem. Zamezí se tak riziku, které souvisí se sázkou na jeden investiční segment a potenciálně ohrožuje celý rodinný majetek. Lidé, kteří disponují vyššími desítkami či stovkami milionů korun, by proto měli své bohatství rozdělit do tří nezávislých a srovnatelně silných pilířů. Každý z pilířů by měl mít odlišný charakter, tj. měl by se se chovat rozdílně v různých ekonomických podmínkách. Pokud jeden pilíř oslabí, zbývající dva by měly být schopné hodnotu majetku udržet.

Struktura majetku

Při vytváření majetkové struktury je nutné přemýšlet v nekonečném horizontu a jasně si stanovit roli jednotlivých složek majetku a očekávání. Nemělo by chybět konstatování, ze které části se bude čerpat případná renta, která část majetku tvoří nedotknutelný základ a která složka cílí na vysoké výnosy s jakou mírou akceptovatelného rizika.

Základní tři pilíře bohatství pak zpravidla tvoří nemovitosti, globálně diverzifikované investiční portfolio a vlastní podnikání. Podnikání bývá hlavním zdrojem bohatství, které se postupně přesouvá do dalších pilířů. V našich středoevropských podmínkách je zvykem alokovat veškerý majetek do svého regionu. V zásadě to zní logicky. Věřím regionu, ve kterém podnikám, vlastním nemovitosti a žiji. V rámci finančních aktiv se poté nakupují korporátní dluhopisy nebo akcie velkých firem (v ČR typicky ČEZ). Tím pádem se ale investor stává závislým na jednom ekonomickém prostředí a společně s politikou „investuji do toho, čemu rozumím“ se pouští na velmi tenký led.

Udržitelným způsobem investování je směřování investičního portfolia do více vyspělých zemí, několika silných měn a dobře zvážených odvětví. Pokud investiční kapitál přesahuje 100 mil. Kč, může se portfolio rozšířit ještě o rizikovější investice typu Private Equity či Venture Capital.

Výběr správce majetku

Běžný investor volí cestu českého privátního bankovnictví. Naši investoři často využívají správcovství zahraničních privátních bank a to převážně těch švýcarských. Pokud se totiž bavíme o investičním kapitálu ve výši desítek milionů korun, měla by minimálně 1/2 mířit do bezpečné zahraniční destinace. Díky vyšší hodnotě majetku si můžete taktéž ve Švýcarsku vyjednat lepší podmínky a poplatky. Zbylý kapitál poté lze rozdělit mezi českou privátní banku a další zahraniční investiční platformu. Je ale důležité zmínit, že privátní banky mají mít pouze roli správce. Nevyužívejte žádných jejich produktů. Nechte je zainvestovat vaše finance, ale striktně podle vámi vytvořeného portfolia.

Jak tedy správně strukturovat majetek?

Ukažme si na konkrétním příkladu, jak může vypadat majetková struktura postavená na třech silných pilířích. V našem případě se jedná o nastavení pro podnikatele, který disponuje majetkem v hodnotě 488 mil. Kč. Jak můžeme vidět, 26 % majetku tvoří firma. Její částečný odprodej dal základ pro dividendové portfolio. To tvoří 38 % a generuje roční dividendu po zdanění ve výši cca 2,3 mil. Kč. Nemovitosti představují 20 % majetku. Nechybí ani konzervativní část portfolia v podobě fyzického zlata a posledních 8 % je investováno dynamicky do Private Equity fondu nebo přímého konkrétního startupu neboli tzv. co-investice.

Jak postavit stabilní a bezpečné globální dividendové portfolio?

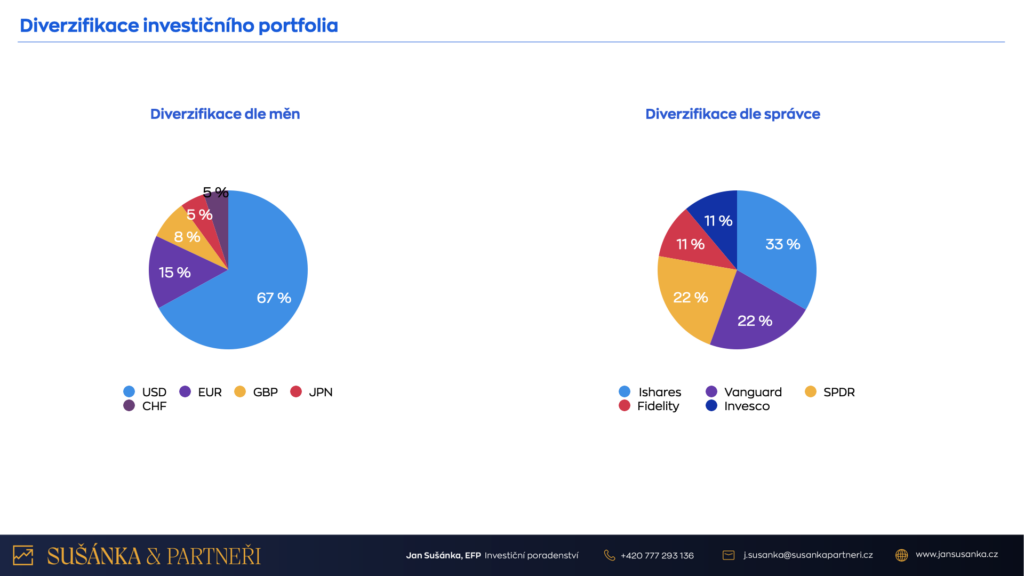

Bezpečnost a stabilitu zajistí široká diverzifikace v rámci ekonomického prostředí, odvětví a typů akcií. Vyhýbejte se zbytečným rizikům a ideálně se soustřeďte na vyspělé ekonomiky, silné měny (USD, EUR, GBP, JPY a CHF) a velké globální společnosti.

Dividendová část portfolia má vyplácet stabilní rentu a reinvestiční formou se stará o další růst portfolia. Kromě akcií zapojte také dluhopisy, hotovost a například i REIT. Konkrétní produkty hledejte v rámci nízkonákladových indexových produktů ve správě největších hráčů jako jsou společnosti Ishares, Vaunguard, Fidelity, Invesco či SPDR, které spíše ustojí krizová období. Kvalitu správce zjistíte rovněž podle „vlajkové lodi“ daného správce. Menší fondy jsou rizikové z hlediska vyšších nákladů, kdy správce může z důvodu nezájmu fond uzavřít a investor bude muset výnosy z daného fondu danit.

Efektivní práce s hotovostí

Čeští podnikatelé mají rádi hotovost a nikoliv úvěrování. Přitom právě cizí zdroje lze velmi efektivně využívat a na západě je lombardní úvěr běžným nástrojem např. pro financování mimořádných investičních příležitostí. Takový úvěr lze zajistit investičním portfoliem a i přes svou neúčelovost je možné jeho získání za velmi atraktivních podmínek. Investor tedy nedrží tolik hotovosti a může s ní lépe pracovat. Nezapomínejme ale, že se jedná o krátkodobý úvěr s plovoucí úrokovou sazbou.

Autor: Jan Sušánka, EFP, majitel a investiční poradce ve společnosti Sušánka & partneři