Páteční výprodeje na trhu s drahými kovy nejsou nahodilým výkyvem. Jsou spíše viditelným projevem hlubších posunů, které se odehrávají současně na dluhopisových trzích, v měnových kurzech i v ocenění amerických akcií. Právě čtení těchto souvislostí v širším kontextu dnes rozhoduje o kvalitě investorských rozhodnutí.

„V pátek (30. ledna 2026) jsme byli svědky masivních výprodejů na trhu s drahými kovy,“ uvedl Michal Stupavský v pravidelném komentáři Týden na finančních trzích. Zlato v posledních dnech totiž znovu otestovalo trpělivost investorů. Krátkodobé cenové výkyvy mohou svádět k rychlým závěrům o ztrátě jeho relevance, takové čtení je však zjednodušující. Zlato není aktivem, které by stálo či padalo samo o sobě. Jeho chování vždy odráží širší rovnováhu sil na finančních trzích. A právě tato rovnováha se dnes posouvá způsobem, který nutí investory přehodnocovat zažité vztahy mezi výnosy, měnami, akciemi a bezpečnými přístavy.

Co se stalo v pátek 30. ledna?

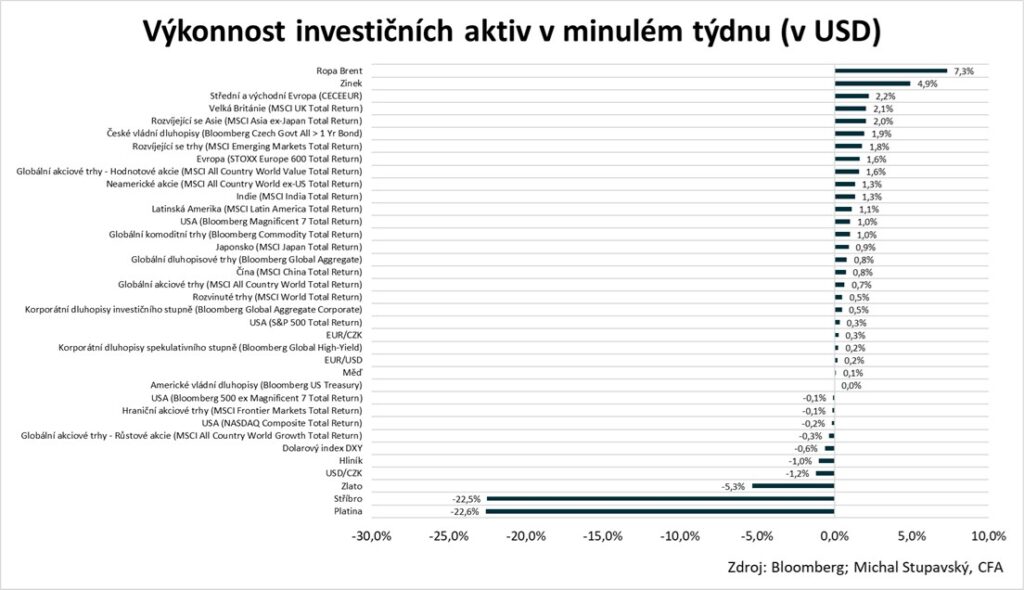

V závěru minulého týdne přišel historický výprodej drahých kovů, které dramaticky klesly:

- Stříbro: −31,4 %

- Zlato: −11,4 %

- Platina: −19 %

Současné však posiloval dolar, což tlak na kovy ještě zvýraznilo.

Výprodej drahých kovů: Důsledek, nikoli spouštěč

Na první pohled mohly páteční výprodeje zlata a stříbra působit jako náhlý obrat sentimentu. Ve skutečnosti však zapadají do logické posloupnosti událostí, které investoři sledují napříč třídami aktiv. Drahé kovy dlouhodobě citlivě reagují zejména na vývoj reálných výnosů amerických státních dluhopisů, pohyb amerického dolaru a očekávání ohledně inflace a měnové politiky. A právě v těchto proměnných dnes dochází k významnému přenastavení.

Dluhopisový trh a návrat strmější výnosové křivky

Jedním z klíčových signálů je vývoj americké výnosové křivky. Hlavní ekonom Apollo Global Management Torsten Slok ve své analýze Understanding Demand for Treasuries and Why the Yield Curve Is Steepening popisuje faktory, které mohou přispívat ke strmější výnosové křivce a tlaku na dlouhé splatnosti. To je jeden z faktorů, který může podporovat vyšší dlouhodobé výnosy. Ty pak mají přímý dopad na ocenění akcií i na atraktivitu aktiv bez průběžného výnosu – tedy právě drahých kovů. Vyšší reálné výnosy totiž zvyšují oportunitní náklad jejich držby.

Slábnoucí dolar a rozpad tradičních vazeb

Dalším střípkem do mozaiky je americký dolar. Michal Stupavský tak upozorňuje, že bývalý hlavní měnový stratég Goldman Sachs Robin Brooks v textu Q&A on the Dollar Meltdown popisuje probíhající oslabování dolaru. Za normálních okolností by slabší dolar zlatu prospíval. Současná realita je však složitější. Investoři dnes reagují spíše na úrokový diferenciál a pohyb reálných výnosů než na samotný kurz. Krátkodobě tak přestávají fungovat vztahy, které byly v minulosti považovány za téměř učebnicové.

Americké akcie: Valuace na historických maximech

V přehledu finančních trhů, který pravidelně připravuje Michal Stupavský, hraje důležitou roli i ocenění amerických akcií. Index S&P 500 se k závěru ledna obchoduje při čisté ziskové marži 13,8 % (historický 100. percentil) a trailing P/E 27,7× (92. percentil). Takto vysoké valuace naznačují, že budoucí výnosy amerických akcií budou s vysokou pravděpodobností nižší než v uplynulé dekádě. Investoři musí počítat s menším prostorem pro expanzi násobků a vyšší citlivostí trhu na makroekonomické změny.

PMI jako včasné varování

Důležitým signálem zůstává také index PMI, který patří mezi nejpoužívanější krátkodobé indikátory ekonomické aktivity. Současné hodnoty naznačují zpomalování v řadě ekonomik, což snižuje inflační tlaky, mění očekávání ohledně sazeb a prostřednictvím reálných výnosů ovlivňuje i atraktivitu drahých kovů.

PMI je tzv. difuzní index, což znamená, že neměří velikost změny (např. tempo růstu produkce), ale směr a šíři změn napříč firmami. Respondenti odpovídají, zda se vybrané oblasti oproti předchozímu měsíci zlepšily, zhoršily, nebo zůstaly beze změny. Z těchto odpovědí je následně vypočten index na škále od 0 do 100.

Michal Stupavský, investiční stratég v Conseq

Jak číst současný vývoj

Páteční výprodeje zlata a stříbra nejsou izolovaným tržním šumem. Jsou výslednicí kombinace vyšších reálných výnosů, změn v globální poptávce po dluhopisech, netypického chování dolaru, rizik spojených s Japonskem a extrémního ocenění amerických akcií v prostředí zpomalující ekonomiky.

„Od začátku letošního roku, resp. za celý leden, připsaly největší zisk ropa Brent (+16,2 %), akcie v Latinské Americe (+15,3 %) a stříbro (+11,2 %). Na druhou stranu se nedařilo indickým akciím (-5,1 %), dolaru (-1,4 %) a americkým vládním dluhopisům (-0,1 %). Pokud jde o vývoj na globálních dluhopisových trzích od začátku roku, resp. za celý leden, průměrný globální dluhopisový výnos do doby splatnosti se pohnul zcela nepatrně nahoru o jeden bazický bod na 3,53 %. Ze sledovaných trhů se hodně dařilo českým vládním dluhopisům (výrazný pokles výnosů do doby splatnosti) a na druhou stranu se vůbec nedařilo japonským vládním dluhopisům (výrazný nárůst výnosů do doby splatnosti),“ shrnul vše Michal Stupavský.

Pro dlouhodobého investora tak nejde o otázku, proč zlato krátkodobě kleslo. Podstatnější je pochopit, jak se mění rovnováha mezi hlavními třídami aktiv. A právě tato rovnováha je dnes v pohybu výrazně více než v posledních letech.

Zdroj: Komentář Týden na finančních trzích od Michala Stupavského