„V životě člověka jsou dvě období, kdy by neměl spekulovat: když si to nemůže dovolit a když si to dovolit může.“

Mark Twain

V poslední době jsme byli svědky rekordních hodnot v několika třídách aktiv (akcie, zlato, kryptoměny). Často se tak zamýšlíme nad otázkou, zda je ten správný čas vstoupit do investičního procesu, a pokud ano, jaká je vhodná alokace aktiv. Abychom se tímto tématem mohli zabývat, je třeba si zopakovat několik pojmů, které se finanční profesionálové učí v základních kurzech statistiky, ekonomie a řízení portfolia.

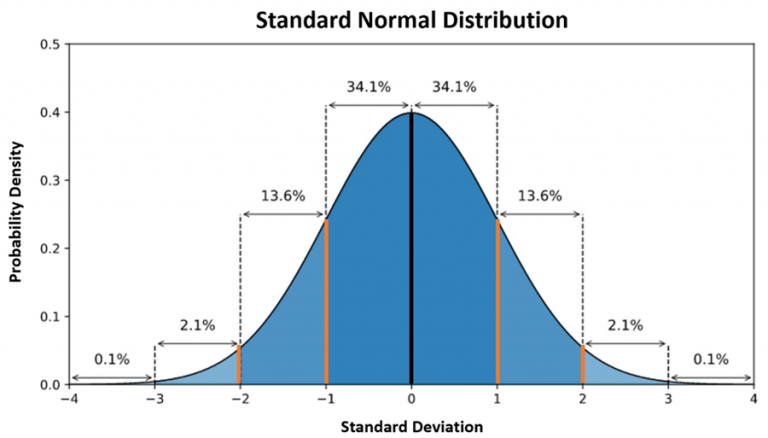

Zaprvé, výnosy aktiv mají tendenci být standardně rozdělené a v průběhu času dochází k průměrné reverzi. Normální rozdělení je znázorněno jako zvonovitá křivka, pod kterou spadají všechny druhy možných výsledků. Za obvyklých okolností se výnosy pohybují kolem střední hodnoty (průměru), ale na pravé straně rozdělení je prostor pro extrémní převýšení, stejně jako pro katastrofické, tzv. černé labutě, na straně levé.

Podle teorie reverzního průměru se ceny aktiv nakonec vrátí ke svému dlouhodobému průměru. Pro investory to v současném prostředí zvýšených hodnoty aktiv znamená, že mohou smysluplně očekávat, že výnosy aktiv nezůstanou na stejné úrovni, jakou jsme viděli v letech 2023 a 2024 až do okamžiku vydání tohoto článku.

Průměrný výnos indexu S&P 500 za posledních 25 let (období 1999-2023) činí 7,18 %. Jedná se o období, které zahrnuje dot.com bublinu, velkou finanční krizi i katastrofální rok 2022, který neprospěl ani akciím, ani dluhopisům. Výnosy pro roky 2023 i 2024 přesahují 20procentní hranici. Jsou ale jasné náznaky, že tyto výnosy se dlouhodobě neudrží.

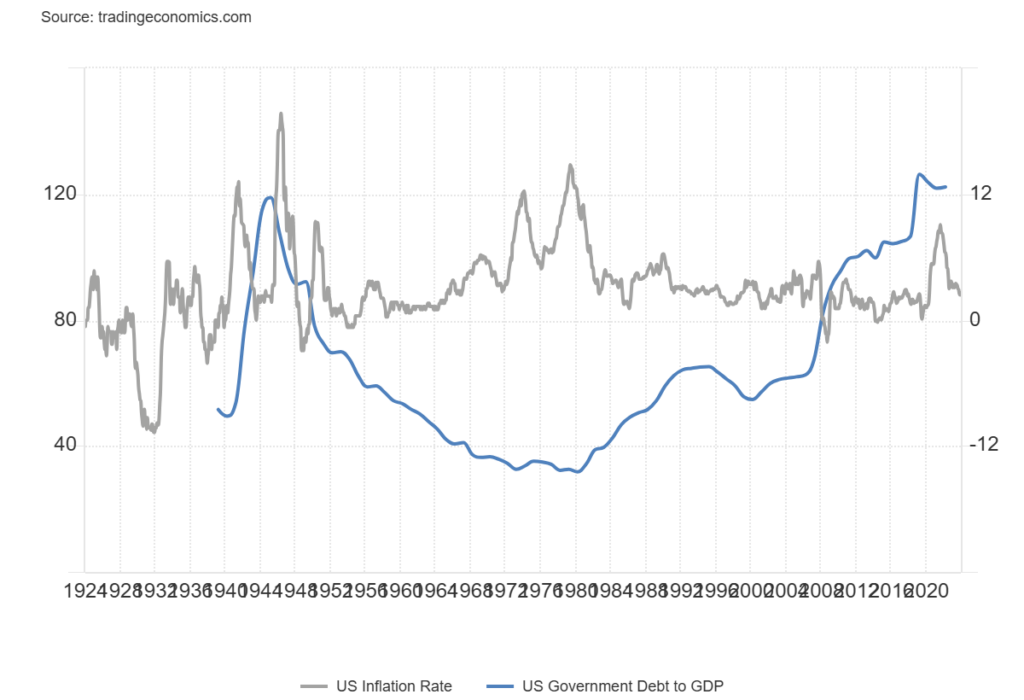

Důvodů k opatrnosti ohledně současného stavu trhů je celá řada. Za prvé, problémem nejsou jen rozsáhlé výdaje v USA, kde poměr státního dluhu k HDP dosahuje 122 %, což je úroveň, která nebyla zaznamenána od konce druhé světové války (viz níže). Ale také podle Goldman Sachs se odhaduje, že v roce 2025 bude třeba přefinancovat dluhy podniků ve výši 1,5 až 2 bilionů dolarů, což bude znamenat velký tlak na rozpočty podniků. A za třetí, výše účtu z kreditní karty tzv. průměrného Joea také neklesá. Mnoho maloobchodních zákazníků tak nedokáže uspokojit své věřitele; údaje St. Louis Fed ukazují hodnoty delikvencí na kreditních kartách na úrovni, která nebyla zaznamenána více než 10 let

To vše naznačuje, že straně investora je opatrnost na místě. Nicméně to neznamená, že Armagedon je za dveřmi. Je patrné, že vstupujeme do nového režimu s efektivnějším využíváním zdrojů, zaváděním robotiky, umělé inteligence, kvantové výpočetní techniky a dalších oblastí, kde se očekávají velké průlomy. V ideálním případě to povede i k udržitelnějšímu využívání zdrojů naší planety a možná i z vesmíru.

Osobně jsem spíše realista a očekávám, že lidstvo v příštích letech dosáhne mnoha pokroků, ale vidím také geopolitické napětí, dopady klimatických změn a obecnou neochotu drtivé většiny lidí poučit se z minulých chyb. Proto vidím jako pravděpodobnější návrat k průměrnému růstu ekonomik, a tím i akciových trhů alespoň v krátkodobém a střednědobém horizontu, než pokračování exponenciálního růstu, kterého jsme byli svědky v posledních několika letech.

Jak se přizpůsobit?

Možná se ptáte, jak se přizpůsobit takové době? Univerzální odpověď neexistuje. Moderní teorie portfolia, kterou v roce 1952 představil Harry Markowitz, však naznačuje, že existuje optimální kombinace aktiv, která vyhovuje každému jednotlivému investorovi. Spíše než na honbu za maximálním ziskem byste se možná měli zaměřit na optimální alokaci aktiv, která by mohla přinést nižší, ale udržitelnější a stabilnější výnosy.

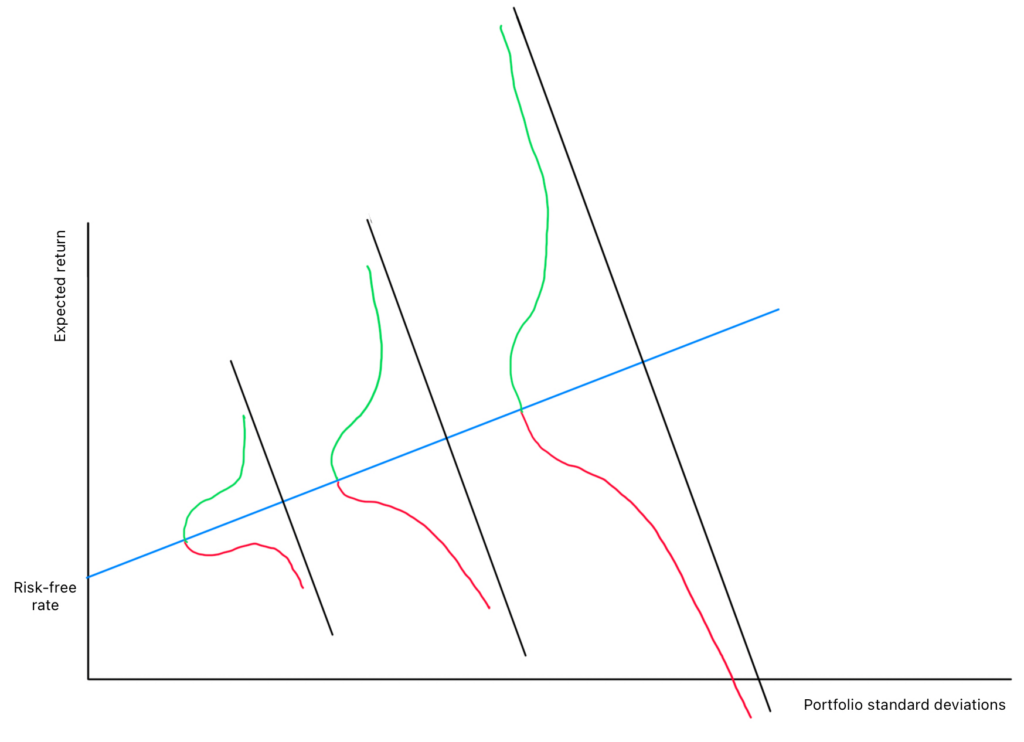

Hlavní myšlenka této teorie spočívá v tom, že existuje kombinace aktiv reprezentovaná přímkou směřujícím vzhůru, a předpokládá, že čím rizikovější kombinaci aktiv sledujete, tím vyššího očekávaného výnosu můžete jako investor dosáhnout. V rozsahu tohoto článku není možné rozebírat všechny podrobnosti, ale v době, kdy byla teorie objevena, panoval obecný názor, že průměrný investor by měl kombinovat dluhopisy a akcie v poměru 60/40 ve prospěch akcií. Od dob, kdy byla teorie vyvinuta, jsme jako investoři získali snadný přístup k mnohem širšímu okruhu aktiv než jen k těmto dvěma, například v USA je nyní legální nakupovat zlato, což do poloviny 70. let minulého století možné nebylo.

Právě kvůli širokým možnostem by investoři měli přemýšlet nejen o možných výnosech, ale také o jejich rozložení, přičemž čím je aktivum rizikovější, tím je nejen pravděpodobnější, že vám poskytne vyšší výnosy, ale případně stejně tak pravděpodobné, že stáhne výkonnost vašeho portfolia dolů, jak je znázorněno na grafu níže.

Naučit se pohybovat na investičním trhu trvá dlouho a v ideálním případě se chcete vyhnout metodě pokus-omyl. Na online platformách je mnoho horlivých poradců, kteří by se s vámi rádi podělili o své odborné znalosti. Obecně však musíte být opatrní; jejich rady mají často takovou cenu, jakou jste za ně zaplatili, jak říká staré přísloví. Vzhledem k letům studia a zkušenostem, které jsem věnoval finančnímu odvětví, se osobně domnívám, že každý z nás, včetně lidí s největšími zkušenostmi, by měli mít na své straně důvěryhodného poradce, kterého si poctivě platí.

Poradce by si s vámi měl umět sednout, vysvětlit vám koncepty, na jejichž základě se domnívá, že pro vás budou přínosné, a pokud s nimi souhlasíte, jste případně na dobré cestě z rady profitovat. Důležitá je také pravidelná kontrola jeho spolupráce z hlediska dosažených výsledků. Férový poradce se nebude chlubit jen úspěchy, pravděpodobně uslyšíte i o chybných rozhodnutích, která k podnikání patří, jen není dobré, když se chtějí bagatelizovat. Nikdo nemůže mít ve 100 % případů pravdu, neočekávejte to ani od lidí, kteří vám radí, ale buďte si jisti, že většina rozhodnutí je pozitivních.

Přeji vám hodně štěstí na vaší další investiční cestě.

Autor: Ivan Melay – Relationship Manager a člen investičního výboru v Salmann Investment Management